来源:中公会计 2017-09-07 14:20:34

五、综合题(本类题共2题,共25分,第1小题10分,第2小题15分,共25分。凡要求计算的项目均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述。)

50

F公司为一家稳定成长的上市公司,2015年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%,其中一半的股东是持股时间超过一年的稳健投资人,40%的股东持股时间是平均半年左右的,还有10%的股东是短期炒作,持有期不到1个月。2014年度每股派发0.2元的现金股利。公司2016年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2015年12月31日资产负债表有关数据如下表所示:

单位:万元

货币资金

12000

负债

20000

股本(面值l元,发行在外10000万股普通股)

10000

资本公积

8000

盈余公积

3000

未分配利润

9000

股东权益总额

30000

2016年3月15日公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2015年度股利分配方案:

(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。

(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利(按面值发放)分配政策。

(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。

要求:

(1)计算维持稳定增长的股利分配政策下公司2015年度应当分配的现金股利总额。

(2)分别计算甲、乙、丙三位董事提出的股,利分配方案的个人所得税税额。

(3)分别站在企业和投资者的角度,比较分析甲、乙、丙三位董事提出的股利分配方案的利弊,并指出最佳股利分配方案。

参考解析:

(1)公司2015年度应当分配的现金股利总额=10000×0.2 ×(1+5%)=2100(万元)

(2)甲董事提出的方案:个人所得税税额为0

乙董事提出的方案:个人所得税税额=10000×50%×60%× 20%×50%×40%+10000×50%×60%×20%×l0%=180(万元)

丙董事提出的方案:个人所得税税额=2100×60%× 20%× 50%×40%+2100×60%×20%×10%=75.6(万元)

(3)①甲董事提出的方案:

从企业角度看,不分配股利的优点是不会导致现金流出。缺点是在企业资产负债率低于目标资产负债率且与多家银行保持着良好合作关系的情况下,使用留存收益满足投资需要,将会提高公司的平均资本成本;作为一家稳定成长的上市公司,停止一直执行的稳定增长的现金股利政策,将会传递负面信息,降低公司价值。

从投资者角度看,不分配股利的缺点是不能满足投资者获得稳定收益的要求(或:不能满足战性机构投资者所要求的固定现金回报),影响投资者信心。

②乙董事提出的方案:

从企业角度看,发放股票股利的优点是不会导致现金流出,能够降低股票价格,促进股票流通,传递公司未来发展信号。缺点是在企业资产负债率低于目标资产负债率且与多家银行保持着良好合作关系的情况下,使用留存收益满足投资需要,将会提高公司的平均资本成本。

从投资者角度看,发放股票股利的优点是可能获得”填权”收益(或:分配后股价相对上升的收益),缺点是不能满足投资者获得稳定收益的要求(或:不能满足战性机构投资者所要求的固定现金回报)。

③丙董事提出的方案:

从企业角度看,稳定增长的现金股利政策的优点是在企业资产负债率低于目标资产负债率且与多家银行保持着良好合作关系的情况下,通过负债融资满足投资需要,能够维持目标资本结构,降低资本成本,有助于发挥财务杠杆效应,提升公司价值和促进公司持续发展。缺点是将会导致公司现金流出,通过借款满足投资需要将会增加财务费用。

从投资者角度看,稳定增长的现金股利政策的优点是能满足投资者获得稳定收益的要求(或:能够满足战性机构投资者所要求的固定现金回报),从而提升投资者信心。

④基于上述分析,鉴于丙董事提出的股利分配方案既能满足企业发展需要,又能兼顾投资者获得稳定收益的要求,因此,丙董事提出的股利分配方案最佳(或:公司应当采用稳定增长的现金股利分配政策)。

51

已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。

部分货币时间价值系数如下:

5年

5%

6%

7%

8%

(P/F,i,5)

0.7835

0.7473

0.7130

0.6806

(P/A,i,5)

4.3295

4.2124

4.1002

3.9927

要求:

(1)计算A公司购入甲公司债券的价值和内部收益率。

(2)计算A公司购人乙公司债券的价值和内部收益率。

(3)计算A公司购入丙公司债券的价值。

(4)根据上述计算结果,评价甲、乙、丙三种公司债券是否具有投资价值,并为A公司做出购买何种债券的决策。

(5)若A公司购买并持有甲公司债券,2年后将其以1050元的价格出售,利用简便算法计算该项投资收益率。

参考解析:

【答案】

(1)甲公司债券的价值=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)

=80×4.2124+1000×0.7473=1084.29(元)设利率为7%

1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)=1041(元)

所以甲公司债券的内部收益率=7%

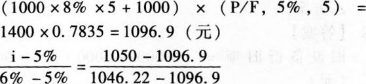

(2)乙公司债券的价值=(1000×8%×5+1000)×(P/F,6%,5)=1400×0.7473=1046.22(元)

设利率为5%

所以乙公司债券的内部收益率为5.93%

(3)丙公司债券的价值:1000×(P/F,6%,5)=1000×0.7473=747.3(元)

(4)由于甲公司债券的价值高于其买价,所以甲公司债券具有投资价值;而乙公司和丙公司债券的价值均低于其买价,所以不具有投资价值。因此,A公司应购买甲公司债券。

推荐阅读:

您可以点击加入>>>【中级会计职称交流③群】: 418761079,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号