来源:中公会计 2017-09-07 14:20:34

四、计算分析题(本类题共4小题,每小题5分,共20分,凡要求计算的项目,除题中有特殊要求外,均须列出计算过程;计算结果有计量单位的,应予以标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。)

46

某企业预测2016年度销售收入净额为4500万元,现销与赊销比例为1:4,应收账款平均收账天数为60天,变动成本率为50%,企业的资金成本率为10%。一年按360天计算。

要求:

(1)计算2016年度赊销额。

(2)计算2016年度应收账款的平均余额。

(3)计算2016年度应收账款占用资金。

(4)计算2016年度应收账款的机会成本额。

(5)若2016年应收账款平均余额需要控制在400万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?

参考解析:

【答案】

(1)现销与赊销比例为1:4,所以现销额=赊销额/4,即赊销额+赊销额/4=4500,所以赊销额=3600(万元)

(2)应收账款的平均余额=日赊销额×平均收账天数=3600/360×60=600(万元)

(3)应收账款占用资金=应收账款的平均余额×变动成本率=600×50%=300(万元)

(4)应收账款的机会成本=应收账款占用资金×资金成本率=300 ×10%=30(万元)

(5)应收账款的平均余额=日赊销额×平均收账天数=3600/360 ×平均收账天数=400,所以平均收账天数=40(天)。

47

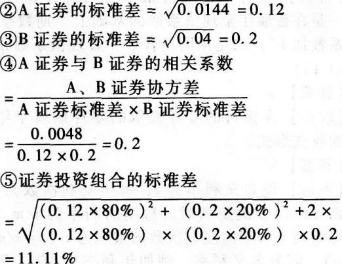

已知:A、B两种证券构成证券投资组合。A证券的预期收益率为10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048。

要求:

(1)计算下列指标:

①该证券投资组合的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组合预期收益率有没有影响,如有影响,说明有什么样的影响?②相关系数的大小对投资组合风险有没有的影响,如有影响,说明有什么样的影响?

参考解析:

【答案】

(1)①证券投资组合的预期收益率=10%×80%+18%×20%=11.6%

(2)①相关系数的大小对投资组合预期收益率没有影响;

②相关系数的大小对投资组合风险有影响,相关系数越大,投资组合的风险越大。

48

公司的年赊销收入为720万元,平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%。

要求:计算为使上述变更经济上合理,新增收账费用的上限是多少(一年按360天计算)。

参考解析:

【答案】

设新方案的收账费用为x:

单位:万元

项目

原方案

新方案

机会成本

(720/360)×60×50%× 6%=3.6

(720/360)×50×50%×6%=3

坏账损失

720 x10%=72

720×7%=50.4

收账费用

5

X

总成本费用

80.6

53.4+X

53.4+X≤80.6

X≤27.2

新增收账费用的上限=27.2-5=22.2(万元)。

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号