来源:中公会计 2017-09-07 14:20:34

2017年中级会计职称考试马上到来,你复习的怎么样了?不要着急,不要慌张,下面中公会计为大家整理了2017中级会计职称《财务管理》考前试题,快来做题,测试一下自己的能力吧。

一、单项选择题(本类题共25小题,每小题1分,共25分。每小题备选答案中,只有一个符合题意的正确答案。每小题所有答案选择正确的得分,不答、错答、漏答均不得分。)

1、下列各项中,属于应收账款机会成本的是( )。

A.应收账款占用资金的应计利息

B.客户资信调查费用

C.坏账损失

D.收账费用

【答案】A

【解析】应收账款机会成本是指将资金投放于应收账款而放弃其他投资所带来的收益,如投资于有价证券便会有利息收入,丧失的利息收入即是应收账款的机会成本。

2、A公司拟购建一条新生产线,项目总投资800万元,建设期为2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低报酬为( )万元。(计算结果保留整数)

A.86

B.184

C.150

D.222

【答案】D

【解析】本题考核的是递延年金现值公式的灵活运用。A=800/[(P/A,10%,8)-(P/A,10%,2)]=800/(5.3349-1.7355)=222(万元);或A=800/[(P/A,10%,6)×(P/F,10%,2)]=800/(4.3553×0.8264)=222(万元)。

3、根据我国《公司法》及相关法律制度的规定,公司净利润的分配应该按照下列顺序进行,并构成分配管理的主要内容( )。

A.提取法定公积金、提取任意公积金、向股东分配股利

B.弥补以前年度亏损、提取法定公积金、提取任意公积金、向股东分配股利

C.提取法定公积金、弥补以前年度亏损、提取任意公积金、向股东分配股利

D.向股东分配股利、提取法定公积金、提取任意公积金

【答案】B

【解析】根据我国《公司法》及相关法律制度的规定,选项B属于公司净利润的分配顺序。

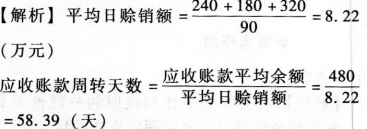

4、某公司2016年3月的应收账款平均余额为480万元,信用条件为N/30,过去三个月的赊销情况为:1月份240万元;2月份180万元;3月份320万元,每月按30天计算,则应收账款的平均逾期天数为( )天。

A.28.39

B.36.23

C.58.39

D.66.23

【答案】A

平均逾期天数=应收账款周转天数-信用期天数=58.39-30=28.39(天)。

5、下列股利政策中,股利与利润之间保持固定比例关系,体现风险投资与风险收益对等关系的是( )。

A.剩余股利政策

B.固定或稳定增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

【答案】C

【解析】固定股利支付率政策的优点包括:

(1)股利的支付与公司盈余紧密地配合;(2)公司每年按固定的比例从税后利润中支付现金股利,从企业支付能力的角度看,这是一种稳定的股利政策。

6、以下有关预算工作组织的表述中,属于财务部门负责的工作是( )。

A.财务部门对企业的预算管理工作负总责

B.财务部门负责企业预算的跟踪管理,监督预算的执行情况

C.财务部门是企业预算的基本单位

D.财务部门负责人参与企业预算委员会的工作,并对各部门预算执行结果承担责任

【答案】B

【解析】董事会或类似机构对企业预算管理工作负总责,选项A错误;企业所属基层单位是企业预算的基本单位,在企业财务管理部门的指导下,负责本单位现金流量、经营成果和各项成本费用预算的编制、控制、分析工作,接受企业的检查、考核,选项C错误;企业内部生产、投资、物资、人力资源、市场营销等职能部门的各部门主要负责人参与企业预算委员会的工作,并对本部门预算执行结果承担责任,选项D错误。

7、目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后12.5天(平均数)收回,则企业应收账款平均收现期为( )天。

A.18

B.21

C.22

D.41.5

【答案】C

【解析】应收账款平均收现期=15×60%+30×40%×80%+(30+12.5)×40%× 20%=22(天)。

8、财务管理的核心工作环节为( )。

A.财务预测

B.财务决策

C.财务预算

D.内部控制

【答案】B

【解析】财务决策是财务管理的核心,决策的成功与否直接关系到企业的兴衰成败。

9、某企业拟以“3/15,N/35”的信用条件购进原料一批,则企业放弃现金折扣的信用成本率为( )。(一年按360天计算)

A.2%

B.36.73%

C.18%

D.55.67%

【答案】D

【解析】放弃现金折扣的信用成本率=[3%/(1-3%)]×[360/(35-15)]=55.67%。

10、假设企业不存在优先股,某企业资产总额为150万元,权益资本占55%,负债平均利率为12%,当前销售额100万元,息税前利润20万元,则财务杠杆系数为( )。

A.2.5

B.1.68

C.1.15

D.2.0

【答案】B

【解析】在不存在优先股股息的情况下,财务杠杆系数计算公式为:

DFL=EBITO/(EBITO-IO)

债务资金=150×(1-55%)=67.5(万元)

债务利息IO=67.5×12%=8.1(万元)

财务杠杆系数(DFL)=20/(20-8.1)=1.68。

11、静态回收期是( )。

A.净现值为零的年限

B.现金净流量为零的年限

C.累计净现值为零的年限

D.累计现金净流量为零的年限

【答案】D

【解析】静态回收期是指没有考虑货币时间价值,以投资项目未来现金净流量抵偿原始总投资所需要的全部时间。

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号