参考答案:

(1)事项(1)(3)(4)属于调整事项;事项(2)(5)(6)属于非调整事项。(1分)

知识点:“资产负债表日后调整事项的处理(综合)”

(2)事项(1)会计处理:

借:以前年度损益调整 200

应交税费——应交增值税(销项税额) 34

贷:应收账款 234 (0.5分)

借:库存商品 185

贷:以前年度损益调整 185

借:坏账准备 1.17(234×0.5%)

贷:以前年度损益调整 1.17(0.5分)

借:应交税费——应交所得税 3.75〔(200-185)×25%〕

贷:以前年度损益调整 3.75

借:以前年度损益调整 0.29(1.17×25%)

贷:递延所得税资产 0.29(0.5分)

注:日后事项中所得税因素的考虑,可以从两方面入手:(1)判断应交所得税是否需要调整;(2)判断递延所得税是否需要调整。

借:利润分配——未分配利润 10.37

贷:以前年度损益调整 10.37 (200-185-1.17-3.75+0.29)

借:盈余公积 1.04(10.37×10%)

贷:利润分配——未分配利润 1.04(0.5分)

事项(3)会计处理:

借:以前年度损益调整 125(250×50%)

贷:坏账准备 125(0.5分)

借:递延所得税资产 31.25(125×25%)

贷:以前年度损益调整 31.25(0.5分)

借:利润分配——未分配利润 93.75

贷:以前年度损益调整 93.75

借:盈余公积 9.38(93.75×10%)

贷:利润分配——未分配利润 9.38(0.5分)

事项(4)会计处理:

借:库存商品 200

贷:累计折旧 200(0.5分)

知识点:“资产负债表日后调整事项的处理(综合)”

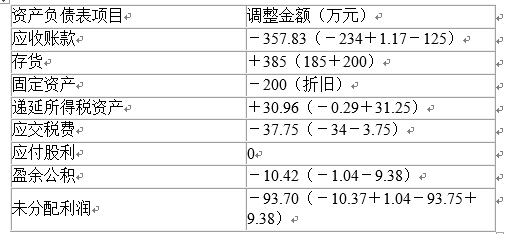

(3)填列甲公司2010年12月31日资产负债表相关项目调整表中各项目的调整金额(调增数以“+”表示,调减数以“-”表示)。

考查点:第十八章.资产负债表日后事项

推荐阅读:

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号