参考答案:

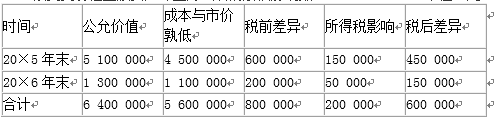

(1)改变交易性金融资产计量方法后的累积影响数 单位:元

上述会计政策变更的累积影响数为600 000元(3分)。

(2)对20×5年有关事项的调整分录:

①对20×5年有关事项的调整分录:

借:交易性金融资产——公允价值变动 600 000

贷:利润分配——未分配利润 450 000

递延所得税负债 150 000(1分)

②调整利润分配:

借:利润分配——未分配利润 67 500(450 000×15%)

贷:盈余公积 67 500(1分)

对20×6年有关事项的调整分录:

①调整交易性金融资产:

借:交易性金融资产——公允价值变动 200 000

贷:利润分配——未分配利润 150 000

递延所得税负债 50 000(1分)

②调整利润分配:

借:利润分配——未分配利润 22 500(150 000×15%)

贷:盈余公积 22 500(1分)

题目详解:

对上面①中分录的分析理解:

a.借:交易性金融资产 600 000

贷:公允价值变动损益600 000

b.借:所得税费用150 000(600 000×25%)

贷:递延所得税负债 150 000

将上面两笔分录中的“公允价值变动损益”和“所得税费用”科目换成“利润分配——未分配利润”科目,之后将两笔分录合并就得出上面①中的调整分录了。

(3)甲公司在列报20×7年财务报表时,应调整20×7年资产负债表有关项目的年初余额、利润表有关项目的上年金额及所有者权益变动表有关项目的上年金额和本年金额也应进行调整。

①资产负债表项目的调整:

调增交易性金融资产年初余额800 000元;调增递延所得税负债年初余额200 000元;调增盈余公积年初余额90 000元;调增未分配利润年初余额510 000元(2分)。

②利润表项目的调整:

调增公允价值变动收益上年金额200 000元;调增所得税费用上年金额50 000元;调增净利润上年金额150 000元(1分)。

③所有者权益变动表项目的调整:

调增会计政策变更项目中盈余公积上年金额67 500元,未分配利润上年金额382 500元,所有者权益合计上年金额450 000元。

调增会计政策变更项目中盈余公积本年金额22 500元,未分配利润本年金额127 500元,所有者权益合计本年金额150 000元(2分)。

考查点:第十七章.会计政策、会计估计变更和差错更正

推荐阅读:

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号