来源:中公会计 2017-09-11 10:34:36

2017年中级会计职称考试全面实行无纸化考试,2017年的中级会计实务考题难吗?你遇到难题和怪题吗?中级考后感觉如何?你有把握通过本次考试吗?9月10日中级会计实务考后,中公会计根据考生回忆整理了2017年中级会计职称考试《中级会计实务》真题及答案(考生回忆第二批)。祝大家取得优异成绩。

更多更全2017年中级会计考试真题及答案请点击进入:2017年中级会计考后在线估分系统》

一、 单项选择题

1.下列关于甲公司发生的交易或事项中,属于股份支付的是( )。

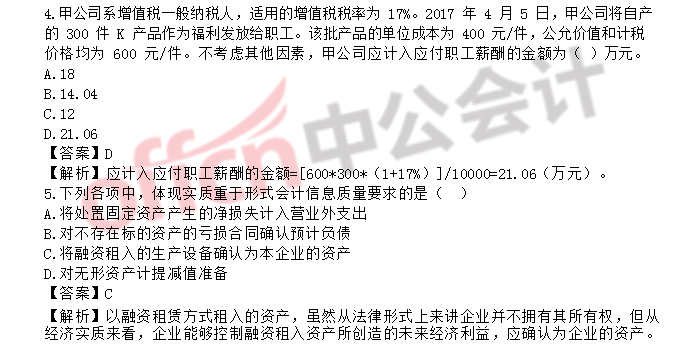

A.向债权人发行股票以抵偿所欠贷款

B.向股东发放股票股利

C.向乙公司原股东定向发行股票取得乙公司 100%的股权D.向高级管理人员授予股票期权

【答案】D

【解析】选项 A,属于债务重组;选项 B,属于发放股票股利;选项 C,属于购买股权。

2.2016 年 2 月 1 日甲公司以 2800 万元购入一项专门用于生产 H 设备的专利技术。该专利技术按产量进行推销,预计净残值为零,预计该专利技术可用于生产 500 台 H 设备。甲公司 2、2016 年共生产 90 台 H 设备。2016 年 12 月 31 日。经减值测试,该专利技术的可收回金额为 2100 万元。不考虑增值税等相关税费及其他因素。甲公司 2016 年 12 月 31 日应该确认的资产减值损失金额为( )万元。

A.700

B.0

C.196

D.504

【答案】C

【解析】2016 年末,该专利技术的账面价值=2800-2800/500*90=2296(万元),应确认的资产减值损失金额=2296-2100=196(万元)。

3.2016 年 3 月 1 日,甲公司签订了一项总额为 1200 万元的固定造价建造合同,采用完工百分比法确认合同收入和合同费用。至当年年末,甲公司实际发生成本 315 万元,完工进度为35%,预计完成该建造合同还将发生成本 585 万元。不考虑增值税等相关税费及其他因素,甲公司 2016 年度应确认的合同毛利为( )万元。

A.0

B.105

C.300

D.420

【答案】B

【解析】2016 年度的合同毛利=(1200-315+585)*35%=105(万元)。

二、 多项选择题

1.下列关于企业或有事项会计处理的表述中,正确的有()。

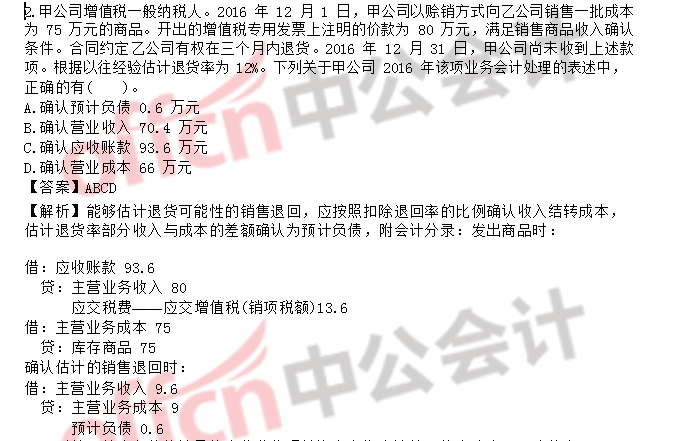

A.因或有事项承担的义务,符合负债定义且满足负债确认条件的,应确认预计负债

B.因或有事项承担的潜在义务,不应确认为预计负债

C.因或有事项形成的潜在资产,应单独确认为一项资产

D.因或有事项预期从第三方获得的补偿,补偿金额很可能收到的,应单独确认为一项资产

【答案】AB

【解析】选项 C,因或有事项形成的潜在资产,不符合资产的确认条件,不应确认为一项资产;选项 D,因或有事项预期从第三方获得的补偿,补偿金额基本确定收到的,应单独确认为一项资产。

五、综合题

1.甲公司系增值税一般纳税人,使用的增值税税率为 17%,所得税税率为 25%,预计未来期间能够取得足够的应纳税所得额用以抵减可抵扣暂时性差异。相关资料如下:

资料一:2012 年 12 月 10 日,甲公司以银行存款购入一台需自行安装的生产设备,取得的增值税专用发票上注明的价款为 495 万元,增值税税额为 84.15 万元,甲公司当日进行设备安装,安装过程中发生安装人员薪酬 5 万元,2012 年 12 月 31 日安装完毕并达到预定可使用状态交付使用。

资料二:甲公司预计该设备可使用 10 年,预计净残值为 20 万元,采用双倍余额递减法计提折旧;所得税纳税申报时,该设备在其预计使用寿命内每年允许税前扣除的金额为 48 万元。该设备取得时的成本与计税基础一致。

资料三:2015 年 12 月 31 日,该设备出现减值迹象,经减值测试,其可收回金额为 250 万元。甲公司对该设备计提减值准备后,预计该设备尚可使用 5 年,预计净残值为 10 万元,仍采用双倍余额递减法计提折旧。所得税纳税申报时,该设备在其预计使用寿命内每年允许税前扣除的金额仍为 48 万元。

资料四:2016 年 12 月 31 日,甲公司出售该设备,开具的增值税专用发票上注明的价款为100 万元,增值税税额为 17 万元,款项当日收讫并存入银行,甲公司另外以银行存款支付清理费用 1 万元(不考虑增值税)。假定不考虑其他因素。

要求:

(1)计算甲公司 2012 年 12 月 31 日该设备安装完毕并达到预定可使用状态的成本,并编制设备购入、安装及达到预定可使用状态的相关会计分录。

(2)分别计算甲公司 2013 年和 2014 年对该设备应计提的折旧额。

(3)分别计算甲公司 2014 年 12 月 31 日该设备的账面价值、计税基础、暂时性差异(需指出是应纳税暂时性差异还是可抵扣暂时差异),以及相应的延递所得税负债或延递所得税资产的账面余额。

(4)计算甲公司 2015 年 12 月 31 日对该设备应计提的减值准备金额,并编制相关会计分录。

(5)计算甲公司 2016 年对该设备应计提的折旧额。

(6)编制甲公司 2016 年 12 月 31 日出售该设备的相关会计分录。

点击下载完整版:2017中级会计职称《中级会计实务》真题及答案解析(考生回忆版)第二批.docx

更多更全2017年中级会计考试真题及答案请点击进入:2017年中级会计考后在线估分系统》

微信估分:扫描下方二维码,关注微信公众号:中公会计,回复“中级估分”,即可立即进入估分系统。

最后,希望大家继续前进,为美好未来奋斗,不管中级会计考试结果如何都不可能决定一生,成功了还要继续努力,失败了也还有无数次机会,无论成败都必须坦然面对。

推荐阅读:

您可以点击加入>>>18年中级会计交流①群 568282720,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号