来源:中公会计 2017-09-06 13:47:59

五、综合题(本类题共2题,共25分,第1小题10分,第2小题15分,共25分。凡要求计算的项目均须列出计算过程;计算结果出现小数的,均保留小数点后两位小数,百分比指标保留百分号前两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述。)

50[简答题]

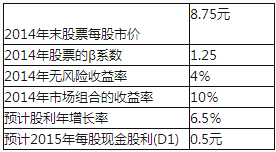

乙公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:

资料一:预计乙公司净利润持续增长,股利也随之相应增长。相关资料如表1所示:

表1 乙公司相关资料

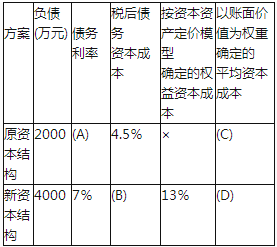

资料二:乙公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价值的股票,优化资本结构,降低资本成本。假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

表2 不同资本结构下的债务利率与权益资本成本

注:表中“×”表示省略的数据。

要求:

(1)根据资料一,利用资本资产定价模型计算乙公司股东要求的必要收益率;

(2)根据资料一,利用股票估价模型,计算乙公司2014年末每股股票的内在价值;

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入乙公司股票,并说明理由;

(4)确定表2中英文字母代表的数值(不需要列示计算过程);

(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由;

(6)预计2015年乙公司的息税前利润为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DFL)和总杠杆系数(DTL)。

参考解析:(1)必要收益率=4%+1.25×(10%-4%)=11.5% (2)每股股票内在价值=0.5/(11.5%-6.5%)=10(元)

(3)由于内在价值10元高于市价8.75元,所以投资者应该购入该股票。

(4)A=4.5%/(1-25%)=6%

B=7%×(1-25%)=5.25%

C=4.5%×(2000/10000)+11.5%×(8000/10000)=10.1%

D=5.25%×(4000/10000) +13%×(6000/10000)=9.9%

(5)新资本结构更优,因为新资本结构下的加权平均资本成本更低。

(6)2015年的税前利润=1400-4000×7%=1120(万元)

2016年财务杠杆系数(DFL)=2015年息税前利润/2015年税前利润=1400/1120=1.25

2016年总杠杆系数(DTL)=经营杠杆系数×财务杠杆系数=2×1.25=2.5。

51[简答题]

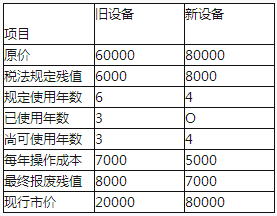

某企业拟更新原设备,新旧设备的详细资料如下:

单位:元

假设企业最低报酬率为10%,所得税税率为25%,按直线法计提折旧。

要求:

(1)计算继续使用旧设备的相关指标:

①旧设备的年折旧;②旧设备的账面净值;③旧设备的变现损益;④变现损失对税的影响;⑤继续使用旧设备的初始现金流量;⑥每年税后付现成本;⑦每年折旧抵税;⑧第3年末残值变现净收益纳税;⑨第1~2年的相关现金流量;⑩第3年的相关现金流量;⑩继续使用旧设备的净现值。

(2)若新设备的净现值为-72670.83元,比较新旧设备年金成本,判断是否应更新。

参考解析:(1)①旧设备的年折旧=(60000-6000)/6=9000(元) ②旧设备的账面净值=60000-3 ×9000=33000(元)

③旧设备的变现损益=20000-33000=-13000(元)

④变现损失对税的影响=13000× 25%=3250(元)

⑤继续使用旧设备的初始现金流量=-(20000+3250)=-23250(元)

⑥每年税后付现成本=7000 ×(1-25%)=5250(元)

⑦每年折旧抵税=9000 × 25%=2250(元)

⑧第3年末残值变现收入=8000元

第3年末残值变现净收益纳税=(8000-6000)×25%=500(元)

⑨第1-2年的相关现金流量=-5250+2250=-3000(元)

⑩第3年的相关现金流量=一3000+8000-500=4500(元)

⑩继续使用旧设备的净现值=-23250-3000× 1.7355+4500×0.7513=-25075.65(元)

(2)旧设备年金成本=25075.65÷2.4869=10083.1(元)

新设备年金成本=72670.83÷3.1699=22925.28(元)

二者比较,继续使用旧设备年金成本较低,因而不应更新。

推荐阅读:

您可以点击加入>>>【中级会计职称交流③群】: 418761079,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号