答案与解析

1、【答案】( 1 ) 2015 年 指 标 : 营 业 净 利 率 =1200/10000=12% , 总 资 产 周 转 次 数=10000/8000=1.25,

权益乘数=8000/4000=2。

乙公司权益净利率=24%×0.6×1.5=21.6%

甲公司权益净利率=12%×1.25×2=30%

营业净利率变动对权益净利率的影响=(12%-24%)×0.6×1.5=-10.8%

总资产周转次数变动对权益净利率的影响=12%×(1.25-0.6)×1.5=11.7%

权益乘数变动对权益净利率的影响:12%×1.25×(2-1.5)=7.5%。

(2)营业净利率是净利润占收入的比重,它的经济含义是每一元营业收入能够赚到的利润是多少,它评价的是企业盈利能力。“营业净利率”是利润表的概括,“净利润”和“营业收入”两者相除可以概括企业经营成果。

总资产周转次数的经济含义是,1 年中总资产的周转次数,或者说 1 元总资产支持的营业收入,它评价的是企业的营运能力。“总资产周转次数”把利润表的和资产负债的联系起来,使权益净利率可以综合整个企业的经营成果和财务状况。

权益乘数的经济含义是每一元股东权益拥有的资产总额,它衡量的是企业的长期偿债能力。“权益乘数”是资产负债表的概括,表明资产、负债和股东权益的比例关系,可以反映企业最基本的财务状况。

从经营战略看,甲公司属于低盈利高周转模式,其营业净利率虽然比乙公司低,但甲公司的资产周转效率高,导致甲公司的经营效率总体较高(甲的总资产净利率为15%高于乙的总资产净利率 14.44%);从财务政策来看甲公司权益乘数明显高于乙公司,说明甲公司利用了较高的财务杠杆来提高权益净利率,在总资产净利率较高的情况下还利用了较高的财务杠杆,说明企业财务风险较大。

2、【答案】

(1)

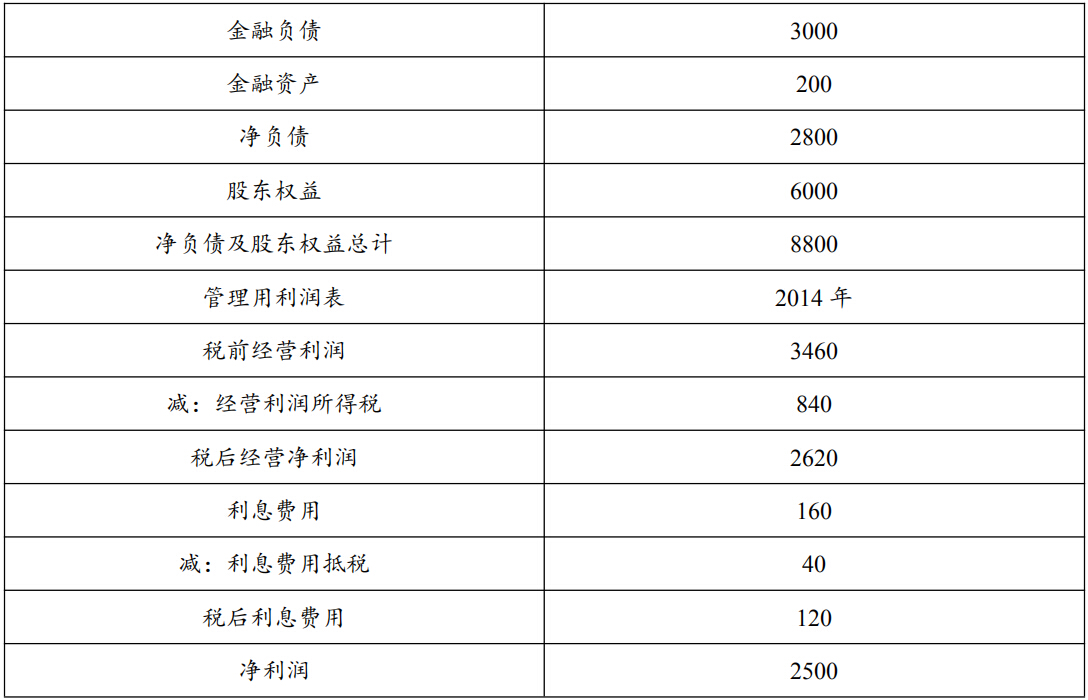

(2)可持续增长率=2500/6000×(1-60%)/[1-2500/6000×(1-60%)]=20%

(3)①如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

②如果某一年的公式中的 4 个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

③如果某一年的公式中的 4 个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。

④可持续增长的思想,不是说企业的增长不可以高于或低于可持续增长率。问题在于管理人员必须事先预计并且加以解决在公司超过可持续增长率之上的增长所导致的财务问题。

3、【答案】

(1)经营资产销售百分比=(320-18)÷4000=7.55%经营负债销售百分比=(25+7)÷4000=0.8%

营业净利率=100/4000=2.5%

利润留存率=1-60/100=40%

销售增加额=4000×30%=1200(万元)

预计营业收入=5200(万元 )

外部融资额=1200×7.55%-1200×0.8%-18-5200×2.5%×40%=11(万元)。

(2)营业净利率=2.5%

总资产周转率=4000÷320=12.5(次)

权益乘数=320÷192=5/3=1.6667

利润留存率=40%

由于满足可持续增长的五个假设,

可持续增长率=(2.5%×12.5×1.6667×0.4)(/ 1-2.5%×12.5×1.6667×0.4)=26.32%

所以预期股利增长率=可持续增长率=26.32% 。

(3)①设营业净利率为 y,则30%=(y×12.5×1.6667×0.4)/(1-y×12.5×1.6667×0.4)

y=2.77%

②2017 年营业收入=4000×(1+30%)=5200(万元)

由于保持资产周转率不变,所以总资产增长率=销售增长率=30%

由于保持权益乘数不变,所以所有者权益增长率=总资产增长率=30%

则预计股东权益=192×(1+30%)=249.6(万元)

由于增加的留存收益=5200×2.5%×0.4=52(万元)

外部筹集权益资本=249.6-(192+52)=5.6(万元)

③2017 年营业收入=4000×(1+30%)=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益=192+5200×2.5%×0.4=244(万元)

由于权益乘数不变,所以预计资产=244×1.6667=406.67(万元)

所以资产周转率=5200/406.67=12.79(次)

④2017 年营业收入=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益=192+5200×2.5%×0.4=244(万元)

由于资产周转率不变,所以预计资产=5200/12.5=416(万元)

则预计负债=416-244=172(万元)

资产负债率=172/416=41.35%。

温馨提醒:备考2018年注册会计师的考生可参加18年中公注会线下面授班,课程设有注会预科班、注会周末班、注会实战班、注会实操就业班以及项目经理班,专业的师资,优美的学习环境,舒适的住宿环境,宽敞的自习教室,满足不同考生的需求。

推荐阅读:

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号