参考答案:

1、【答案】A、B、C、D

【解析】根据债券发行价格的计算公式可知:债券发行价格是指以市场利率为折现率计算的债券未来各项现金流量(利息和本金)现值的合计,债券的面额即债券的本金,债券的面额和票面利率影响债券的利息,债券的期限影响折现系数。

2、(1)经营资产销售百分比=[900000-(40000+60000)]/1000000=80%

经营负债销售百分比=100000/1000000=10%

销售净利率=40000/1000000=4%

股利支付率=20000/40000=50%

可动用的金融资产=40000+60000=100000(元)

留存收益增加=1200000×4%×(1-50%)=24000(元)

外部融资额=增加收入×经营资产销售百分比-增加收入×经营负债销售百分比-可动用金融资产-增加的留存收益=200000×80%-200000×10%-100000-24000=16000(元)

(2)名义增长率=(1+8%)×(1+5%)-1=13.4%

销售增加额=1000000×13.4%=134000(元)

外部融资额=134000×(80%-10%)-100000-1134000×4%×(1-50%)=-28880(元)

(3)0=80%-10%-4%×[(1+增长率)/增长率]×(1-50%)

内含增长率=2.94%

预计净利润=1000000×(1+2.94%)×4%=41176(元)

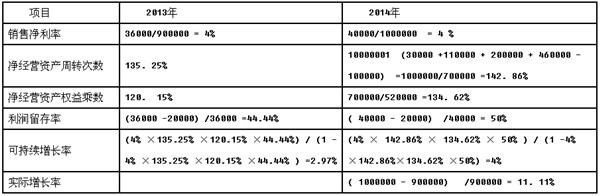

(4)

超常资金来源是靠提高净经营资产权益乘数、净经营资产周转率以及利润留存率实现的。

(5)

(6)不改变净经营资产周转次数,所以2015年净经营资产=700000×(1+20%)=840000(元)

不增发股票,所以2015年股东权益=520000+1000000×(1+20%)×4%×50%=544000(元)

2015年净负债=840000-544000=296000(元)

净财务杠杆=296000/544000=54.41%

CPA考试时间日渐缩短,学习压力突增,如果能够有名师的指引和帮助,备考无疑会变得更加轻松。中公会计CPA培训班正在火热招生中,期待您的加入!

您可以加入中公会计官方注会交流平台,戳这里>>>快速进群>>>和学霸探讨学习!

小编推荐:

小编推荐:

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020739号 出版物经营许可证新出发京批字第直130052号