来源:中公会计 2017-10-15 13:04:39

2017年注册会计师考试《会计》科目第一批已经结束,题量大不大?考题难不难、偏不偏?考得怎么样?走出考场,此刻是否感慨万千?你还记得么,中公教育的2017年注会第四期预测报命中的考点超多,小编带你细数一下。为了方便大家及时对答案,中公会计15日举办注会考后试题解析讲座,点击加入>>>2017注会估分1群225642914预约讲座。

一、单项选择题

2、甲公司进入稳定增长状态,固定股利增长率是40%,股东必要报酬率10%,公司最近一期每股股利0.75元,预计下一年的股票价值是()

A 12.5 B 7.5 C 13 D 13.52

6、甲部门是一个利润中心,下列各项指标中考核该部门经理业绩最适合的指标是()

A 部门营业利润 B 部门边际利润

C 部门税后利润 D 部门可控边际贡献

二、多选题

3、下列各项中,不属于划分成本中心可控成本的条件是( )

A成本中心有办法弥补该成本的耗费

B成本中心有办法计量该成本的耗费

C成本中心有办法控制并调节该成本的耗费

D成本中心有办法知道将发生什么样性质的耗费

6、甲公司拟投资一条生产线,该项目投资期限五年,资本成本12%,净现值200万元,下列说法中,正确的有( )

A项目现值指数大于1

B项目折现回收期大于5年

C项目会计报酬率大于12%

D项目内含报酬率大于12%

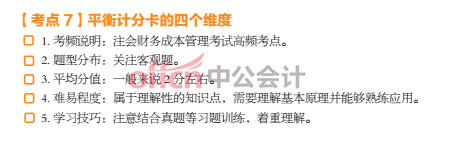

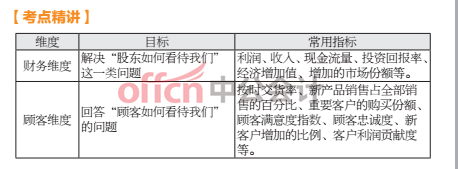

7、甲公司用平衡计分卡进行业绩考评,下列各种维度中,平衡记分卡需要考虑的有( )

A顾客维度

B股东维度

C债权人维度

D学习与成长维度

10、根据存货经济批量模型,下列各项中,导致存货经济订货批量增加的情况有( )

A订货固定成本增加

B单位储存成本增加

C单位订货变动成本增加

D存货需求量增加

三、计算分析题

3、要求:

1、假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步预算公司2017年融资总需求和外部融资需求。

四、综合题

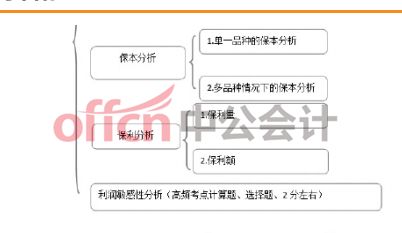

(1)分别计算X、Y、Z三种净化器的部门边际贡献、部门营业利润,分别判断是应继续生产还是停产,并说明理由。

(2)基于要求(1)的结果计算该企业2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及X净化器的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(4)基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,并指出对营业利润而言哪些参数是敏感因素。

考点小结

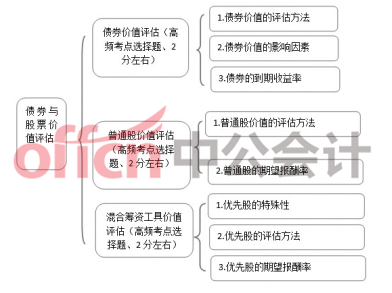

1、普通股价值评估

2、利润中心

3、成本中心

4、投资项目评价方法

5、平衡计分卡

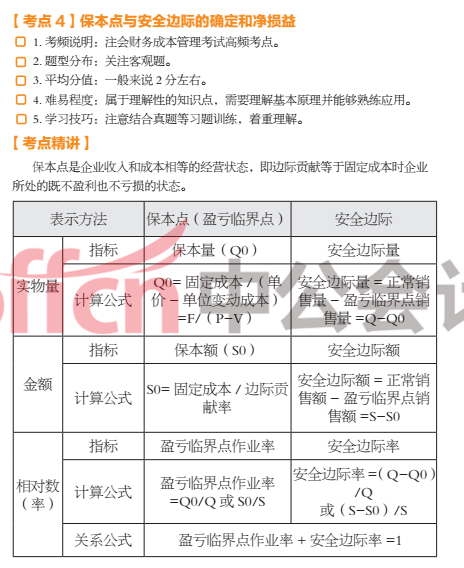

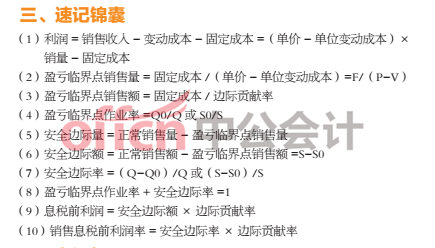

6、本量利分析

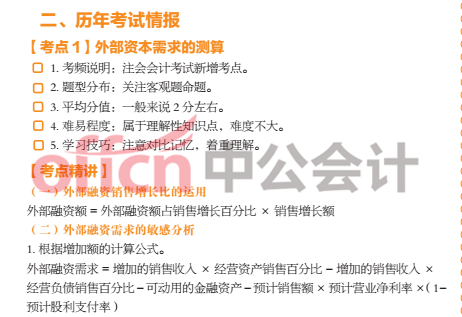

7、外部资本需求的测算

编辑推荐:

点击加入>>>2017注会估分1群225642914,群内会公布中公会计最新活动以及注会新动态,同时群内还可下载近年注会真题及模拟题、每日一练等。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号