来源:中公会计 2017-10-25 09:39:56

2018年中级会计职称报考公告还未发布,距离考试报名还有几个月的时间,面对会计行业不断的政策改革,大家还需提前准备,只有学精知识才能成功应对考试。下面中公会计小编整理了2018中级《中级会计实务》预习知识点,供大家提前参考预习。

【内容导航】:

一、外购固定资产

二、自行建造固定资产

【所属章节】:

本知识点属于《中级会计实务》科目第三章固定资产第一节固定资产的确认和初始计量

【知识点】:外购固定资产;自行建造固定资产

第一节 固定资产的确认和初始计量

固定资产的初始计量

固定资产应当按照成本进行初始计量。

固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额以及应分摊的其他间接费用。

(一)外购固定资产

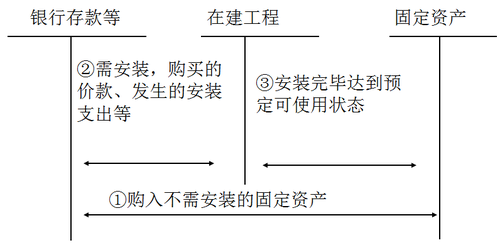

企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。外购固定资产分为购入不需要安装的固定资产和购入需要安装的固定资产两类。

【提示】员工培训费应计入当期损益。

1.购入不需要安装的固定资产

相关支出直接计入固定资产成本。

2.购入需要安装的固定资产

通过“在建工程”科目核算

外购固定资产的核算如下图所示:

3.外购固定资产的其他情形

(1)以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本。

(2)购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,摊销金额除满足借款费用资本化条件应当计入固定资产成本外,均应当在信用期间内确认为财务费用,计入当期损益。

(二)自行建造固定资产

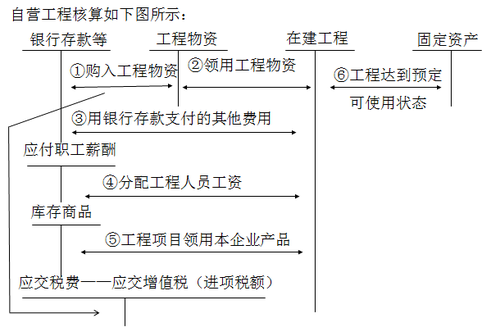

1.自营方式建造固定资产

企业通过自营方式建造的固定资产,其入账价值应当按照该项资产达到预定可使用状态前所发生的必要支出确定,包括直接材料、直接人工、直接机械施工费等。

企业为建造固定资产准备的各种物资,包括工程用材料,尚未安装的设备以及为生产准备的工器具等,通过“工程物资”科目进行核算。工程物资应当按照实际支付的买价、运输费、保险费等相关税费作为实际成本。

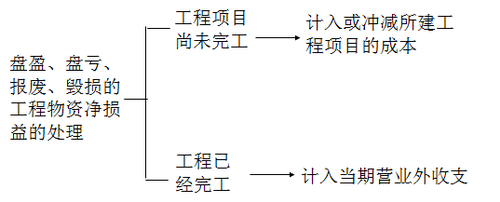

工程完工后剩余的工程物资,如转作本企业库存材料的,按其实际成本或计划成本转作企业的库存材料。

盘盈、盘亏、报废、毁损的工程物资净损益的会计处理如下图所示:

所建造的固定资产已达到预定可使用状态,但尚未办理竣工决算的,应当自达到预定可使用状态之日起,根据工程预算、造价或者工程实际成本等,按暂估价值转入固定资产,并按有关计提固定资产折旧的规定,计提固定资产折旧。待办理竣工决算手续后再调整原来的暂估价值,但不需要调整原已计提的折旧额。

【例题•判断题】按暂估价值入账的固定资产在办理竣工结算后,企业应当根据暂估价值与竣工结算价值的差额调整原已计提的折旧金额。( )

【答案】×

【解析】按暂估价值入账的固定资产在办理竣工决算后,应当按照暂估价值与竣工决算价值的差额调整入账价值,但是不需要调整已经计提的折旧金额。

高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入“专项储备”科目。企业使用提取的安全生产费时,属于费用性支出的,直接冲减专项储备。企业使用提取的安全生产费形成固定资产的,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。该固定资产在以后期间不再计提折旧。

【提示】“专项储备”科目期末余额在资产负债表所有者权益项目下“其他综合收益”和“盈余公积”之间增设“专项储备”项目反映。

|

提取安全 费用时 |

借:生产成本、制造费用(或当期损益) 贷:专项储备 |

|

使用提取的安全费用时 |

(1)属于费用性支出,直接冲减专项储备 借:专项储备 贷:银行存款 (2)形成固定资产的 借:在建工程 应交税费——应交增值税(进项税额) 贷:银行存款、应付职工薪酬 借:固定资产 贷:在建工程 借:专项储备 贷:累计折旧 |

2.出包方式建造固定资产

企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出、以及需分摊计入各固定资产价值的待摊支出。

待摊支出是指在建设期间发生的,不能直接计入某项固定资产价值、而应由所建造固定资产共同负担的相关费用,包括为建造工程发生的管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失,以及负荷联合试车费等。

出包方式建造固定资产的会计处理如下图所示:

待摊支出分摊率=累计发生的待摊支出÷(建筑工程支出+安装工程支出)×100%

××工程应分配的待摊支出=(××工程的建筑工程支出+××工程的安装工程支出)×待摊支出分摊率

推荐阅读:

您可以点击加入>>>18年中级会计交流①群 568282720,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号