来源:中公会计 2017-10-24 10:57:12

2017年中级会计职称考试成绩预计10月25日左右就可以查询了,与其心浮气躁,不如看看知识点才是王道。准备参加2018年中级会计职称考试的小伙伴现在就开始备考吧,扎实基础才能完胜考试。下面中公会计小编整理了2018中级会计《财务管理》预习知识点,供大家参考学习。

【内容导航】:

一、成本性态及其分类

二、总成本模型

【所属章节】:

本知识点属于《中级财务管理》科目第二章财务管理基础第三节成本性态

【知识点】:成本性态及其分类;总成本模型

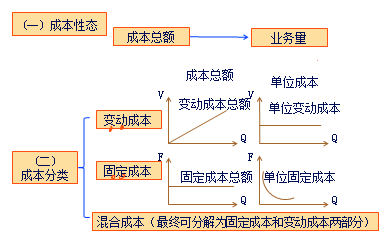

第三节 成本性态

成本性态及其分类

(1)固定成本的特点:

固定成本是指其总额在一定时期及一定业务量范围内,不直接受业务量变动的影响而保持固定不变的成本。

(2)变动成本的特点:

在特定的业务量范围内,其总额会随业务量增加而成正比例变动,单位变动成本不变。

(3)混合成本的特点:

成本总额随业务量变动而变动,但不成正比例关系。

(三)成本的进一步分类

|

分类 |

各类的特点和常见例子 |

|

|

固 定 成 本 |

约束性固定成本(经营能力成本) |

①特点:管理当局的短期(经营)决策行动不能改变其具体数额的固定成本。 ②举例:保险费、房屋租金、折旧、管理人员的基本工资等。 ③降低策略:降低约束性固定成本的基本途径,只能是合理利用企业现有的生产能力,提高生产效率,以取得更大的经济效益。 |

|

酌量性固定成本(经营方针成本) |

①特点:管理当局的短期经营决策行动能改变其数额的固定成本。 ②举例:广告费、职工培训费、新产品研究开发费用等。 ③降低策略:要想降低酌量性固定成本,只有厉行节约、精打细算,编制出积极可行的费用预算并严格执行,防止浪费和过度投资等。 |

|

进一步分类 |

各类的特点和常见例子 |

|

|

变动 成本 |

技术变动成本 |

①含义:与产量有明确的技术或实物关系的变动成本。 ②特点:只要生产就必然会发生,若不生产,其技术变动成本便为零。 ③举例:生产产品所需要耗费的直接材料。 |

|

酌量性变动成本 |

①含义:通过管理当局的决策行动可以改变的变动成本。 ②特点:单位变动成本的发生额可由企业最高管理层决定。 ③举例:按销售收入的一定百分比支付的销售佣金、技术转让费。 |

|

|

混合成 本 |

半变动成本 |

含义:有一定初始量基础上,随着产量的变化而成正比例变动的成本。 举例:固定电话座机费、水费、煤气费等。 |

|

半固定成本 |

①特点:也称阶梯式变动成本,这类成本在一定业务量范围内的发生额是固定的,但当业务量增长到一定限度,其发生额就突然跳跃到一个新的水平,然后在业务量增长的一定限度内,发生额又保持不变,直到另一个新跳跃; ②举例:企业的管理员、运货员、检验员的工资等成本项目就属于这一类。 |

|

|

延期变动成本 |

①特点:在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长成正比例变动。 ②举例:职工的工资=职工的基本工资+工作时间超出正常标准支付加班薪金。 |

|

|

曲线变动成本 |

①特点:通常有一个不变的初始量,随着业务量的增加,成本也逐步变化,但它与业务量的关系是非线性的; ②举例:递增曲线成本(累进计件工资、违约金等); 递减曲线成本(有价格折扣或优惠条件下的水、电消费成本、“费用封顶”的通信服务费)。 |

(四)混合成本的分解方法

|

方法 |

说明 |

|

|

1.高低点法 |

含义 |

它是以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。 |

|

计算公式 |

单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量) 固定成本总额=最高点业务量成本-单位变动成本×最高点业务量 或=最低点业务量成本-单位变动成本×最低点业务量 提示:公式中高低点选择的标准不是业务量所对应的成本,而是业务量。 |

|

|

特点 |

计算简单,但它只采用了历史成本资料中的高点和低点两组数据,故代表性较差。 |

|

|

方法 |

说明 |

|

|

2.回归 分析法 |

含义 |

它根据过去一定期间的业务量和混合成本的历史资料,应用最小二乘法原理,算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。 |

|

特点 |

是一种较为精确的方法。 |

|

|

3.账户 分析法 |

含义 |

又称会计分析法,它是根椐有关成本账户及其明细账的内容,结合其与产量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。 |

|

特点 |

简便易行,但比较粗糙且带有主观判断。 |

|

|

4.技术测定法 |

含义 |

又称工业工程法,它是根据生产过程中各种材料和人工成本消耗量的技术测定来划分固定成本和变动成本的方法。 |

|

适用范围 |

该方法通常只适用于投入成本与产出数量之间有规律性联系的成本分解。 |

|

|

5.合同确认法 |

含义 |

它是根据企业订立的经济合同或协议中关于支付费用的规定,来确认并估算哪些项目属于变动成本,哪些项目属于固定成本的方法。 |

|

特点 |

合同确认法要配合账户分析法使用。 |

|

总成本模型

总成本=固定成本总额+变动成本总额=固定成本总额+(单位变动成本×业务量)

应用:

目标利润确定、弹性预算编制、杠杆系数计算、信用政策决策、产品定价等

推荐阅读:

您可以点击加入>>>18年中级会计交流①群 568282720,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号