来源:中公会计 2017-08-03 13:53:44

2017年中级会计职称考试将于9月9日—10日举行,共两个批次。中公会计为帮助参加2017年中级会计职称考试的伙伴们备考,特推出中级会计职称考试各科目章节考点及例题讲解,助力伙伴们轻松备考2017中级会计职称考试。获取更多中级会计职称考试相关资讯等信息可点击加入>>>【中级会计职称交流③群】: 418761079

考点:作业成本管理

一、作业成本法与传统成本计算法的比较

直接材料、直接人工:作业成本法与传统成本计算法思路一样,即直接归集到成本对象。

制造费用:计算思路不同。

总体思路:在对直接费用的分配上,两者无区别;在对间接费用(主要是制造费用)的分配上,两者存在不同。

【理念】作业成本法下,作业耗用资源,产品耗用作业。

| 制造费用的分配方法 | 间接成本分配路径 | 特点 | |

| 传统成本法 | 以直接人工工时或机器工时为分配依据。 | 资源-部门-产品 | 当企业生产多样性明显时,生产量小、技术要求高的产品成本分配偏低,而生产量大、技术要求低的产品成本分配偏高。 |

| 作业成本法 | ①确认发生制造费用的一个或多个作业环节;②根据作业量的大小,将制造费用成本分配到各作业中;③依据成本动因,将各作业中心的成本分配到成本对象。 | 资源-作业-产品 | 制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲。 |

二、相关概念

| 资源 | 企业作业活动系统所涉及的人力、物力、财力都属于资源。 | |||||

| 作业 | 含义 | 在一个组织 内为了某一目的而进行的耗费资源动作。 | ||||

| 类型 | 单位作业 | 指使单位产品受益的作业,作业的成本与产品的数量成正比,如加工零件、对每件产品进行的检验等。 | ||||

| 批次作业 | 指使一批产品受益的作业,作业的成本与产品的批次数量成正比,如设备调试、生产准备等作业活动。 | |||||

| 产品作业 | 指使某种产品的每个单位都受益的作业,如产品工艺设计作业等。 | |||||

| 支持作业 | 指为维持企业正常生产,而使所有产品都受益的作业,作业的成本与产品数量无相关关系,如厂房维修、管理作业等。 | |||||

| 成本动因 | 亦称成本驱动因素,是指导致成本发生的因素,即成本的诱因。成本动因通常以作业活动耗费的资源来进行度量,如质量检查次数、用电度数等。在作业成本法下,成本动因是成本分配的依据 | |||||

| 类型 | 资源动因 | 是引起作业成本变动的驱动因素,反映作业量与耗费之间的因果关系。如厂房的折旧。 根据资源动因可以将资源成本分配给各有关作业 |

||||

| 作业动因 | 是引起产品成本变动的驱动因素,反映产品产量与作业成本之间的因果关系。比如检验成本的分配。 根据作业动因可以将作业成本分配给有关产品 |

|||||

| 作业中心 | 又称成本库,是指构成一个业务过程的相互联系的作业集合,用来汇集业务过程及其产出的成本 | |||||

【例题·单选题】下列关于成本动因(又称成本驱动因素)的表述中,不正确的是( )。

A.成本动因可作为作业成本法中的成本分配的依据

B.成本动因可按作业活动耗费的资源进行度量

C.成本动因可分为资源动因和生产动因

D.成本动因可以导致成本的发生

【答案】C 。解析:成本动因可分为资源动因和作业动因。因此选项C的说法不正确

三、作业成本计算法的成本计算

1.设立资源库,并归集资源库价值

企业首先应为各类资源设置相应的资源库,并对一定期间内耗费的各种资源价值进行计量,将计量结果归入各资源库中。

2.确认主要作业,并设立相应的作业中心

在进行作业确认时,理论上要求将有关费用划分得越细越好,但基于成本效益的考虑,一般按重要性和同质性的要求进行作业划分,纳入同一个作业组。

【提示】纳入同一个作业组的作业应具备两个条件:一是属于同一类作业;二是对于不同产品来说,有着大致相同的消耗比率。

3.确定资源动因,并将各资源库汇集的价值分派到各作业中心

| 具有专属性 | 所消耗的资源部分的价值可直接计入到该作业的作业中心 |

| 不具专属性 | 需要确定资源动因,将资源消耗分配给各项作业 |

4.选择作业动因,并确定各作业成本的成本动因分配率

作业成本分配率分为实际作业成本分配率和预算作业成本分配率两种形式。

(1)实际作业成本分配率

| 计算 | 当期实际发生的作业成本/当期实际作业产出 |

| 优点 | 计算的成本是实际成本,无需分配实际成本与预算成本的差异 |

| 缺点 | 一、作业成本资料只能在会计期末才能取得,不能随时提供进行决策信息;二、不同会计期间作业成本不同,作业需求量也不同,因此计算出的成本分配率时高时低;三、容易忽视作业需求变动对成本的影响,不利于划清造成成本高低的责任归属 |

| 适用 | 主要用于作业产出比较稳定的企业 |

(2)预算作业成本分配率

| 计算 | 预计作业成本/预计作业产出 |

| 特点 | 预算作业成本分配率可以克服实际作业成本分配率的缺点,能够随时提供决策所需的成本信息,可以避免因作业成本变动和作业需求不足引起的产品成本波动,并且有利于及时查清成本升高的原因。 |

5.计算作业成本和产品成本

(1)计算耗用的作业成本,计算公式为:

某产品耗用的作业成本=∑(该产品耗用的作业量×实际作业成本分配率)

(2)计算当期发生成本,即产品成本。直接材料成本、直接人工成本和各项作业成本共同构成某产品当期发生的总成本,计算公式为:

某产品当期发生成本=当期投入该产品的直接成本+当期该产品耗用的各项作业成本

其中:直接成本=直接材料成本+直接人工成本

低产量、生产过程复杂的产品(如甲产品)在传统成本计算法下的单位成本显著低于作业成本法下的单位成本,而高产量、生产过程简单的产品(如乙产品)的单位成本恰恰相反。

四、作业成本管理的含义

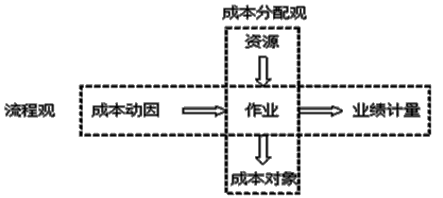

作业成本管理以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。包括成本分配观和流程观两个维度。

图中垂直部分反映了成本分配观,它说明成本对象引起作业需求,而作业需求又引起资源的需求。因此,成本分配是从资源到作业,再从作业到成本对象,而这一流程正是作业成本计算的核心。

图中水平部分反映了流程观,它为企业提供引起作业的原因(成本动因)以及作业完成情况(业绩计量)的信息。流程观关注的是确认作业成本的根源、评价已经完成的工作和已实现的结果。企业利用这些信息,可以改进作业链,提高从外部顾客获得的价值。

流程价值分析关心的是作业的责任,包括成本动因分析、作业分析和业绩考核三个部分。

其基本思想是:以作业来识别资源,将作业分为增值作业和非增值作业,并把作业和流程联系起来,确认流程的成本动因,计量流程的业绩,从而促进流程的持续改进。

(一)成本动因分析

要进行作业成本管理,必须找出导致作业成本发生的原因。每项作业都有投入和产出。作业投入是为取得产出而由作业消耗的资源,而作业产出则是一项作业的结果或产品。然而,产出量指标不一定是作业成本发生的根本原因,必须进一步进行动因分析,找出形成作业成本的根本原因。

(二)作业分析

思路:将每一项作业分为增值作业或非增值作业;明确增值成本和非增值成本;进一步确定如何将非增值成本减至最小。

1.增值作业和非增值作业

| 增值作业 | 含义 | 是那些顾客认为可以增加其购买的产品或服务的有用性,有必要保留在企业中的作业。 |

| 判定标准 | 同时满足:①该作业导致了状态的改变;②该状态的变化不能由其他作业来完成;③该作业使其他作业得以进行。 | |

| 非增值作业 | 是指即便消除也不会影响产品对顾客服务的潜能,不必要的或可消除的作业。一项作业不能同时满足增值作业的三个条件,可断定其为非增值作业。 | |

2.增值成本和非增值成本

增值成本即是那些以完美效率执行增值作业所发生的成本,或者说,是高效增值作业产生的成本。而那些增值作业中因为低效率所发生的成本则属于非增值成本;

执行非增值作业发生的成本全部是非增值成本。

3.作业成本管理中进行成本节约的途径

| 作业消除 | 消除非增值作业或不必要的作业,降低非增值成本。 |

| 作业选择 | 对所有能够达到同样目的的不同作业,选择其中最佳的方案。 |

| 作业减少 | 以不断改进的方式降低作业消耗的资源或时间。 |

| 作业共享 | 利用规模经济来提高增值作业的效率。 |

(三)作业业绩考核

要评价作业和流程的执行情况,必须建立业绩指标:

| 财务指标 | 主要集中在增值成本和非增值成本上,可以提供增值与非增值报告,以及作业成本趋势报告。 |

| 非财务指标 | 主要体现在效率、质量和时间三个方面,如投入产出比、次品率和生产周期等。 |

【例题·多选题】下列作业中属于非增值作业的有( )。

A.检验作业

B.次品返工作业

C.印刷厂的装订作业

D.裁缝厂的裁剪作业

【答案】AB 。解析:非增值作业是指即便消除也不会影响产品对顾客服务的潜能,不必要的或可消除的作业。本题答案为选项AB。

【例题·多选题】增值作业需要同时满足的三条标准包括( )。

A.该作业导致了状态的改变

B.该状态的改变不能由其他作业来完成

C.加工对象状态的改变,可以由其他作业实现,而不能由价值链中的后一项作业实现

D.该作业使其他作业得以进行

【答案】ABD。解析:一项作业必须同时满足下列三个条件才可断定为增值作业:①该作业导致了状态的改变;②该状态的变化不能由其他作业来完成;③该作业使其他作业得以进行。

【2015考题·判断题】对作业和流程的执行情况进行评价时,使用的考核指标可以是财务指标也可以是非财务指标,其中非财务指标主要用于时间、质量、效率三个方面的考核。( )

【答案】√ 。解析:若要评价作业和流程的执行情况,必须建立业绩指标,可以是财务指标,也可以是非财务指标,非财务指标主要体现在效率、质量和时间三个方面,如投入产出比、次品率、生产周期等。

【2016考题·多选题】作业成本管理的一个重要内容是寻找非增值作业,将非增值成本降至最低。下列各项中,属于非增值作业的有( )。

A.零部件加工作业

B.零部件组装作业

C.产成品质量检验作业

D.从仓库到车间的材料运输作业

【答案】CD 。解析:非增值作业,是指即便消除也不会影响产品对顾客服务的潜能,不必要的或可消除的作业。

您可以点击加入>>>【2017中级会计120天冲刺】:473773948,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号