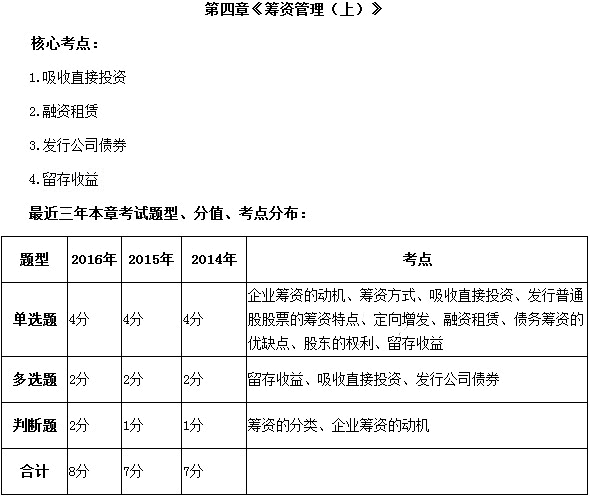

来源:中公会计 2017-08-01 18:29:36

距离中级会计考试还有38天,时间一点一点的过去,面对厚厚的书考生们简直是一脸茫然,不过不用担心中公会计小编帮你汇总了知识点帮助你快速理清中级财务管理。

考点:吸收直接投资

1.含义

指企业按照“共同投资、共同经营、共担风险、共享收益”的原则,直接吸收国家、法人、个人和外商投入资金的一种筹资方式。

吸收直接投资是非股份制企业筹集权益资本的基本方式。

2.吸收直接投资的出资方式

(1)以货币资产出资是吸收直接投资中最重要的出资方式。

(2)以实物资产、土地使用权出资

(3)以工业产权出资

吸收工业产权等无形资产出资的风险较大。

股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

(4)以特定债权出资(简单说,就是债权转股权)

3.出资比例

考点:可转换债券的发行条件及其特点

【考频】一般

【难度】一般

1.上市公司发行可转换债券的特殊条件

根据《上市公司证券发行管理办法》的规定,上市公司发行可转换债券,除了应当符合增发股票的一般条件之外,还应当符合以下条件:

(1)最近3个会计年度加权平均净资产收益率平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。

(2)本次发行后累计公司债券余额不超过最近一期期末净资产额的40%。

(3)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息。

2.发行分离交易的可转换公司债券的特殊条件

分离交易可转债是一种附认股权证的公司债,可分离为纯债券和认股权证两部分,赋予了上市公司一次发行两次融资的机会。分离交易可转债是债券和股票的混合融资品种,它与普通可转债的本质区别在于债券与期权可分离交易。

根据《上市公司证券发行管理办法》的规定,发行分离交易的可转换公司债券,除符合公开增发股票的一般条件外,还应当符合的规定包括:

(1)公司最近一期末经审计的净资产不低于人民币15亿元;

(2)本次发行后累计公司债券余额不超过最近一期末净资产额的40%,预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额等。

(3)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息;

(4)最近3个会计年度经营活动产生的现金流量净额平均不少于公司债券1年的利息;

(5)分离交易的可转换公司债券募集说明书应当约定,上市公司改变公告的募集资金用途的,赋予债券持有人一次回售的权利。

(6)所附认股权证的行权价格应不低于公告募集说明书日前20个交易日公司股票均价和前1个交易日的均价;

(7)认股权证的存续期间不超过公司债券的期限,自发行结束之日起不少于6个月;

(8)募集说明书公告的权证存续期限不得调整;

(9)认股权证自发行结束至少已满6个月起方可行权,行权期间为存续期限届满前的一段期间,或者是存续期限内的特定交易日。

可转换债券的筹资特点

| 解释说明 | ||

| 优点 | 筹资灵活性 | 可转换债券筹资性质和时间上具有灵活性 股票市价较高,债券持有人将会按约定的价格转换为股票,避免了企业还本付息之负担 |

| 资本成本较低 | 1.利率低于同一条件下普通债券利率,降低了公司的筹资成本 2.可转换债券转换为普通股时,公司无需另外支付筹资费用,又节约了股票的筹资成本 |

|

| 筹资效率高 | 转换价格往往高于当时本公司的股票价格。相当于在债券发行之际,就以高于当时股票市价的价格新发行了股票 | |

| 缺点 | 存在一定的财务压力 | 1.存在不转换的财务压力 如果在转换期内公司股价处于恶化性的低位,持券者到期不会转股,会造成公司因集中兑付债券本金而带来的财务压力 2.存在回售的财务压力 若可转换债券发行后,公司股价长期低迷,在设计有回售条款的情况下,投资者集中在一段时间内将债券回售给发行公司,加大了公司的财务支付压力 |

考点:发行普通股股票

1.股票的特点

| 特点 | 说 明 |

| 永久性 | 公司发行股票所筹集的资金属于公司的长期自有资金,没有期限,无需归还 |

| 流通性 | 股票在资本市场上可以自由流通、也可以继承、赠送或作为抵押品 |

| 风险性 | 股东成为企业风险的主要承担者。风险的表现形式有:股票价格的波动性、红利的不确定性、破产清算时股东处于剩余财产分配的最后顺序等 |

| 参与性 | 股东作为股份公司的所有者,拥有参与企业管理的权利 |

2.股东的权利

| 权利 | 说 明 |

| 公司管理权 | 股东对公司的管理权主要体现在重大决策参与权、经营者选择权、财务监控权、公司经营的建议和质询权、股东大会召集权等方面 |

| 收益分享权 | 股东有权通过股利方式获取公司的税后利润 |

| 优先认股权 | 原有股东拥有优先认购本公司增发股票的权利 |

| 股份转让权 | 股东有权将其所持有的股票出售或转让 |

| 剩余财产要求权 | 股东有对清偿债务、清偿优先股股东以后的剩余财产索取的权利 |

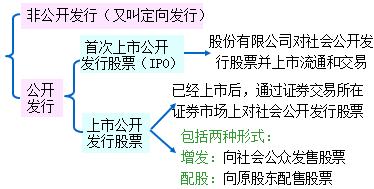

3.股份有限公司股票发行方式

| 公开间接发行 | 非公开直接发行 | |

| 含义 | 通过中介机构,公开向社会公众发行 | 不公开,只向少数特定对象直接发行 |

| 优点 | (1)发行范围广,对象多,易于足额筹集资本; (2)股票变现性强,流通性好; (3)提高发行公司的知名度和扩大影响力。 |

弹性较大,发行成本低 |

| 缺点 | 手续复杂严格,发行成本高 | 发行范围小,股票变现性差 |

4.上市公司的股票发行

(1)上市公司的股票发行类型

(2)上市公司定向增发和非上市公司定向增发相比较,上市公司具有如下优势:

①有利于引入战略投资者和机构投资者;

②有利于利用上市公司的市场化估值溢价,将母公司资产通过资本市场放大,从而提升母公司的资产价值;

③定向增发是一种主要的并购手段,特别是资产并购型定向增发,有利于集团企业整体上市,并同时减轻并购的现金流压力。

5.引入战略投资者

| 含义 | 1.证监会规则解释,战略投资者是指与发行人具有合作关系或有合作意向和潜力,与发行公司业务联系紧密且欲长期持有发行公司股票的法人 2.从国外风险投资机构对战略投资者的定义来看,一般认为战略投资者是能够通过帮助公司融资、提供营销与销售支持的业务或个人关系增加投资价值的公司或个人投资者 |

| 基本要求 | 1.要与公司的经营业务联系紧密 2.要出于长期投资目的而较长时期地持有股票 3.要有相当的资金实力,且持股数量较多 |

| 作用 | 1.提升公司形象,提高资本市场认同度 2.优化股权结构,健全公司法人治理 3.提高公司资源整合能力,增强公司的核心竞争力 4.达到阶段性的融资目标,加快实现公司上市融资的进程 |

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号