来源:中公会计 2017-07-31 17:29:12

距离中级会计考试还有39天,时间一点一点的过去,面对厚厚的书考生们简直是一脸茫然,不过不用担心中公会计小编帮你汇总了知识点帮助你快速理清中级财务管理。

第二章 财务管理基础

考点:货币时间价值的计算

难度:C(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:考试中偶尔会出选择题,难度低,容易掌握

【内容详解】

|

含义

|

资产的收益是指资产的价值在一定时期的增值 | |

|

资产收益表述方式

|

1.以金额表示 资产收益称为资产的收益额通常以资产价值在一定期限内的增值量。 收益额=利息、红利或股息收益+资本利得 |

|

| 2.以百分比表示 资产收益称为资产的收益率或报酬率,是资产增值量与期初资产价值(价格)的比值。 资产的收益率或报酬率=利息(股息)收益率+资本利得的收益率 【提示】如果不作特别说明,资产的收益就是资产的年收益率,又称资产的报酬率 单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格) =[利息(股息)收益+资本利得]/期初资产价值(价格) =利息(股息)收益率+资本利得收益率 |

||

|

资产收益

率类型 |

实际收益率

|

实际收益率表示已经实现或者确定可以实现的资产收益率,表述为已实现或确定可以实现的利息(股息)率与资本利得收益率之和。 【提示】当存在通货膨胀时,应当扣除通货膨胀率的影响,才是真实的收益率。 |

|

预期收益率

|

预期收益率也称为期望收益率,是指在不确定的条件下,预测的某资产未来可能实现的收益率。 | |

|

必要报酬率

|

必要收益率也称最低必要报酬率或最低要求的收益率,表示投资者对某资产合理要求的最低收益率。必要收益率由两部分构成: (1)无风险收益率 a.无风险收益率也称无风险利率,它是指无风险资产的收益率,它的大小由纯粹利率(资金的时间价值)和通货膨胀补贴两部分组成。 b.无风险资产一般满足两个条件:一是不存在违约风险;二是不存在再投资收益率的不确定性。 c.一般情况下,通常用短期国债的利率近似地代替无风险收益率。 (2)风险收益率 a.风险收益率是指某资产持有者因承担该资产的风险而要求的超过无风险利率的额外收益。风险收益率衡量了投资者将资金从无风险资产转移到风险资产而要求得到的“额外补偿”. b.它的大小取决于两个因素:一是风险的大小;二是投资者对风险的偏好。 |

|

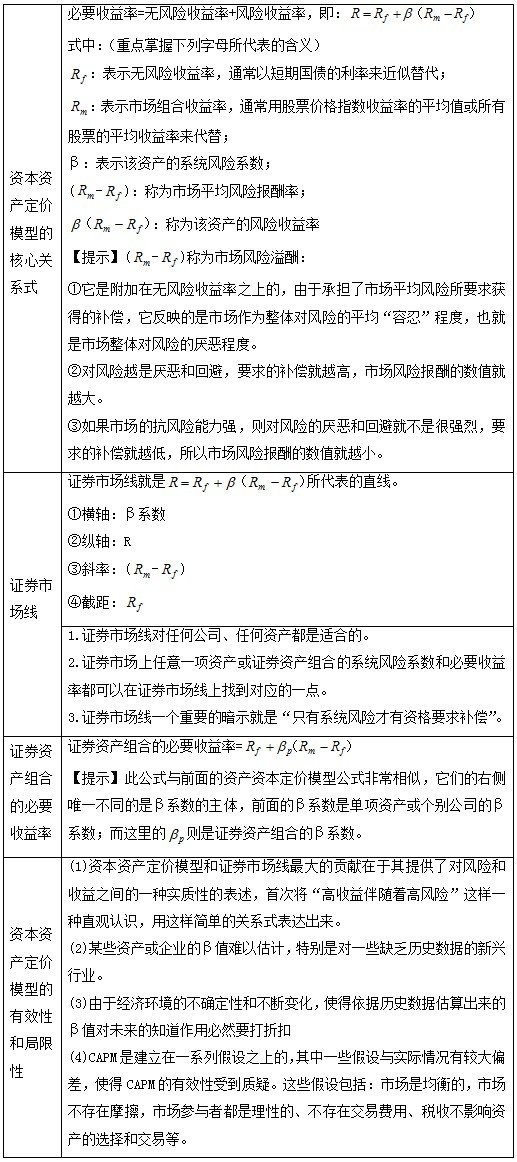

考点:资本资产定价模型

难度:A(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:考试中经常会出选择题,难度低,容易掌握

【内容详解】

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号