来源:中公会计 2017-07-31 14:47:14

2017年会计中级资格考试于9月9日—10日举行,共两个批次。中公会计为帮助备考2017年中级会计职称考试的同学们轻松备考,特整理中级会计职考试试题,供备考的考生们练习。获取更多中级会计职称考试相关资讯等信息可点击加入>>>【中级会计职称交流③群】: 418761079,群内会发布2017年中级会计职称考试相关信息。

综合题

(本类题共 2 小题,第 1 小题 10 分,第 2 小题 15 分,共 25 分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数,百分比指标保留百分号前两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

50.戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下:

资料一:戊公司资产负债表简表如表 4 所示:

表 4戊公司资产负债表简表(2012 年 12 月 31 日)

单位:万元

资料二:戊公司及行业标杆企业部分财务指标如表 5 所示(财务指标的计算如需年初、年末平均数时均使用年末数代替);

表 5戊公司及行业标杆企业部分财务指标(2012 年)

注:表中“*”表示省略的数据。

资料三:戊公司 2012 年销售收入为 146977 万元,净利润为 9480 万元。2013 年投资计划需要资金 15600 万元。公司的目标资产负债率为 60%,公司一直采用剩余股利政策。

要求:

(1)确定表 5 中英文字母代表的数值(不需要列示计算过程)。

(2)计算戊公司 2012 年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。

(3)计算戊公司 2012 年度可以发放的现金股利金额。

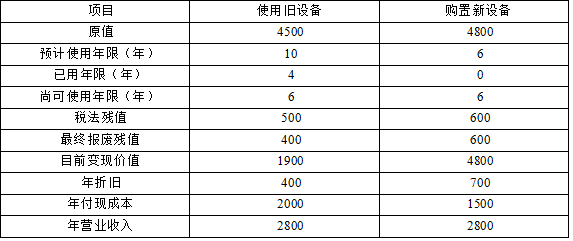

51.乙公司是一家机械制作企业,适用的企业所得税率为 25%,该公司要求的最低收益率为 12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:新旧设备数据资料如表 6 所示。

表 6乙公司新旧设备资料

金额单位:万元

资料二:相关货币时间价值系数如表 7 所示。

表 7货币时间价值系数

要求:

(1)计算与购置新设备相关的下列指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第 1~5 年现金净流量 NCF1~5)和第 6 年现金净流量(NCF6);⑦净现值(NPV)。

(2)计算与使用旧设备相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。

(3)已知使用旧设备的净现值(NPV)为 943.29 万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

2013年中级会计考试《财务管理》真题模拟(综合题)参考答案

2013年中级会计考试《财务管理》真题模拟(综合题)参考答案

您可以点击加入>>>【2017中级会计120天冲刺】:473773948,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号