来源:中公会计 2017-07-14 17:10:38

2017年会计中级资格考试于9月9日—10日举行,共两个批次。中公会计为帮助备考2017年中级会计职称考试的同学们轻松备考,特整理中级会计职考试试题,供备考的考生们练习。获取更多中级会计职称考试相关资讯等信息可点击加入>>>【中级会计职称交流③群】: 418761079,群内会发布2017年中级会计职称考试相关信息。

综合题

1.已公司是一家上市公司,该公司 2014 年末资产总计为 10000 万元,其中负债合计为 2000万元。该公司适用的所得税税率为 25%。相关资料如下:

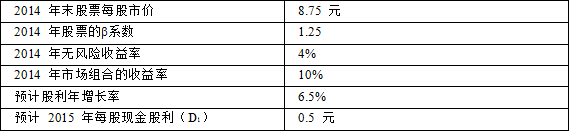

资料一:预计已公司净利润持续增长,股利也随之相应增长。相关资料如表 1 所示:

表 1 已公司相关资料

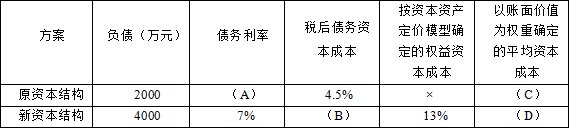

资料二:已公司认为 2014 年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价值的股票,优化资本结构,降低资本成本。假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表 2 所示:

表 2

不同资本结构下的债务利率与权益资本成本

注:表中“×”表示省略的数据。

要求:

(1)根据资料一,利用资本资产定价模型计算已公司股东要求的必要收益率;

(2)根据资料一,利用股票估价模型,计算已公司 2014 年末投票的内在价值;

(3)根据上述计算结果,判断投资者 2014 年末是否应该以当时的市场价格买入已公司股票,并说明理由;

(4)确定表 2 中英文字母代表的数值(不需要列示计算过程);

(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由;

(6)预计 2015 年已公司的息税前利率为 1400 万元,假设 2015 年该公司选择债务为 4000万元的资本结构,2016 年的经营杠杆系数(DOL)为 2,计算该公司 2016 年的财务杠杆系数(DFL)和总杠杆系数(DTL)。

2.戊公司生产和销售 E、F 两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:

资料一:2014 年 E 产品实际产销量为 3680 件,生产实际用工为 7000 小时,实际人工成本

为 16 元/小时。标准成本资料如下表所示:

E 产品单位标准成本

资料二:F 产品年设计生产能力为 15000 件,2015 年计划生产 12000 件,预计单位变动成本为 200 元,计划期的固定成本总额为 720000 元。该产品适用的消费税税率为 5%,成本利润率为 20%。

资料三:戊公司接到 F 产品的一个额外订单,意向订购量为 2800 件,订单价格为 290 元/件,要求 2015 年内完工。

要求:

(1)根据资料一,计算 2014 年 E 产品的下列指标:①单位标准成本;②直接人工成本差异;

③直接人工效率差异;④直接人工工资率差异。

(2)根据资料二,运用全部成本费用加成定价法测算 F 产品的单价。

(3)根据资料三,运用变动成本费用加成定价法测算 F 产品的单价。

(4)根据资料二、资料三和上述测算结果,作出是否接受 F 产品额外订单的决策,并说明理由。

(5)根据资料二,如果 2015 年 F 产品的目标利润为 150000 元,销售单价为 350 元,假设不考虑消费税的影响。计算 F 产品保本销售量和实现目标利润的销售量。

2015年中级会计考试《财务管理》真题模拟(综合题)参考答案

2015年中级会计考试《财务管理》真题模拟(综合题)参考答案

您可以点击加入>>>【2017中级会计120天冲刺】:473773948,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号