来源:中公会计 2017-07-11 11:25:20

相关推荐>>>2017年中级会计职称考试经济法备考题库(三十二)答案及解析

2017年中级会计职称考试将于9月9日—10日举行,共两个批次。中公会计为帮助参加2017年中级会计职称考试的伙伴们备考,特整理中级会计职考试试题,供备考的考生们练习,助力伙伴们轻松备考2017中级会计职称考试。获取更多中级会计职称考试相关资讯等信息可点击加入>>>【中级会计职称交流③群】: 418761079

2016年真题(四)

计算分析题

1. 甲公司 2015 年年末长期资本为 5000 万元,其中长期银行借款 1000 万元,年利率为 6%,所有者权益(包括普通股股本和留存收益)为 4000 万元,公司计划在 2016 年追加筹集资金 5000 万元,其中按面值发行债券 2000 万元,票面年利率为 6.86%,期限 5 年,每年付息一次,到期一次还本,筹资费率为 2%,发行优先股筹资 3000 万元,固定股息率为7.76%,筹资费用率为 3%,公司普通股β系数为 2,一年期国债利率为 4%,市场平均报酬率为 9%,公司适用的所得税税率为 25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本;

(2)计算发行债券的资本成本(不用考虑货币时间价值);

(3)计算甲公司发行优先股的资本成本;

(4)利用资本资产定价模型计算甲公司留存收益的资本成本;

(5)计算加权平均资本成本。

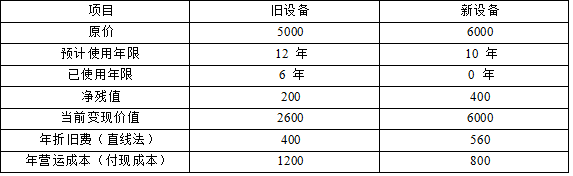

2. 乙公司是一家机械制造企业,适用的所得税税率为 25%,公司现有一套设备(以下简称旧设备),已经使用 6 年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为 12%,要求考虑所得税费用的影响。

相关资料如表 1 所示:

表 1

| 项目 | 旧设备 | 新设备 |

| 原价 | 5000 | 6000 |

| 预计使用年限 | 12 年 | 10 年 |

| 已使用年限 | 6 年 | 0 年 |

| 净残值 | 200 | 400 |

| 当前变现价值 | 2600 | 6000 |

| 年折旧费(直线法) | 400 | 560 |

| 年营运成本(付现成本) | 1200 | 800 |

新旧设备相关资料

金额单位:万元

相关货币时间价值系数如表 2 所示:

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的

营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

(4)请做出方案的选择。

3.丙商场季节性采购一批商品,供应商报价为 1000 万元。付款条件为“3/10,2.5/30,N/90”。目前丙商场资金紧张,预计到第 90 天才有资金用于支付,若要在 90 天内付款只能通过借款解决,银行借款年利率为 6%。假定一年按 360 天计算。

有关情况如表 3 所示:

表 3

应付账款折扣分析表

金额单位:万元

注:表中“×”表示省略的数据。

要求:

(1)确定表 3 种字母代表的数值(不需要列示计算过程);

(2)请做出选择,并说明理由。

4. 丁公司 2015 年 12 月 31 日的资产负债表显示,资产总额年初数和年末数分别为 4800 万元和 5000 万元,负债总额年初数和年末数分别为 2400 万元和 2500 万元,丁公司 2015 年度营业收入为 7350 万元,净利润为 294 万元。

要求:

(1)根据年初、年末平均值,计算权益乘数。

(2)计算总资产周转率。

(3)计算销售净利率。

(4)计算总资产净利率和权益净利率。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号