��Դ���й������ 2017-02-15 16:43:48

�й���ƿ�����Ϊ�����μ�2017���м����ְ�ƿ��ԵĻ���DZ��������Ƴ��м����ְ�ƿ�������Ŀ�½����ѵ�֪ʶ�㽲�⣬����С�����Ҵ������Dz����������֮�ɱ���̬��������������ɱ���2017���м����ְ�ƿ�����

���㣺�ɱ���̬

�Ѷȣ�A(A.��Ƶ����B.��Ƶ�����ѡ�C.��Ƶ����D.��Ƶ�����ѡ�)

��Ƶ˵���������о������ѡ���⣬�Ѷȵͣ���������

��������⡿

�ɱ���̬��ָ�ɱ��ܶ����ض���ҵ����֮������������������ϵ���ֳƳɱ�ϰ�ԡ��ɱ�����̬���ֿɷ�Ϊ�����ࣺ�䶯�ɱ����̶��ɱ�����ϳɱ���

1.�̶��ɱ�

| ���� | �̶��ɱ���ָ���ܶ���һ��ʱ�ڼ�һ��ҵ������Χ�ڣ���ֱ����ҵ�����䶯��Ӱ������̶ֹ�����ijɱ������磬�̶��۾ɷ��á������������������Ա���ʡ��Ʋ����շѡ����ѡ�ְ����ѵ�ѡ��칫�ѡ���Ʒ�о��뿪�����õȣ������ڹ̶��ɱ��� |

| ���� ���� |

(1)�̶��ɱ��ܶ��ҵ�����ı䶯���䶯�� (2)��λ�̶��ɱ�����λҵ���������Ĺ̶��ɱ�������ҵ�����������ʷ���䶯 |

| ���� | (1)Լ���Թ̶��ɱ�(��Ӫ�����ɱ�) �ٸ����ָ�������ֵĶ��ڣ���Ӫ�������ж����ܸı����������Ĺ̶��ɱ�;����ҵ����������һ���γɾͱ�ȻҪ���������֧���� �����磺���շѡ���������豸�۾ɹ�����Ա�Ļ������ʵ� �۽���Լ���Թ̶��ɱ��Ļ���;��������������ҵ���е������������������Ч�ʣ���ȡ�ø���ľ���Ч�档 |

| (2)�����Թ̶��ɱ� �ٸ����ָ�������ֵĶ��ھ�Ӫ�����ж��ܸı�������Ĺ̶��ɱ��� �����磺���ѡ�ְ����ѵ�ѡ��²�Ʒ�о��������õȡ� �۽��������Թ̶��ɱ���;�������н�Լ������ϸ�㡢���Ƴ��������еķ���Ԥ�㲢�ϸ�ִ�У���ֹ�˷Ѻ���Ͷ�ʵȡ� |

2.�䶯�ɱ�

| ���� | �䶯�ɱ���ָ��һ��ʱ�ں�һ��ҵ������Χ�ڣ��ܶ�����ҵ�����ı䶯�������������䶯�ijɱ��� |

| ���� | ֱ�Ӳ��ϩp ֱ���˹�����������еIJ�Ʒ��װ�ѡ�ȼ�Ϸѡ������ѵȣ�������������֧��������Ӷ��װ�˷ѵȡ� |

| �ص� | (1) ��λ�䶯�ɱ�����ҵ�����䶯��Ӱ������ֲ��� (2)�䶯�ɱ��ܶ�����ҵ�����ı䶯�������������䶯�� |

3.��ϳɱ�

| �� �� |

��ϳɱ���ָ�ɱ��ܶ�����ҵ�����ı䶯���䶯������������������䶯������ҵ�ĵ绰�ѡ� �����豸��ά�������ѵȡ� | ||

| �� �� |

�������� | ���� | ���� |

| ��䶯 �ɱ� |

�ɹ̶��ɱ��ͱ䶯�ɱ���������ɡ��̶��ɱ�����ҵ�����䶯��Ӱ�죬�䶯�ɱ��ڹ̶��ɱ��Ļ���������ҵ�����ı䶯�������������ı䶯 | �̶��绰�����ѡ�ˮ�ѡ�ú���� | |

| ��̶� �ɱ� |

��̶��ɱ�Ҳ�ƽ���ʽ�䶯�ɱ�������ɱ���һ��ҵ������Χ�ڵķ������ǹ̶��ģ�����ҵ����������һ���ȣ��䷢�����ͻȻ��Ծ��һ���µ�ˮƽ��Ȼ����ҵ����������һ�����ڣ��������ֱ��ֲ��䣬ֱ����һ���µ���Ծ | ��ҵ�Ĺ���Ա���˻�Ա������Ա�Ĺ��� | |

| ���ڱ䶯 �ɱ� |

���ڱ䶯�ɱ���һ����ҵ������Χ����һ���̶�����Ļ�������ҵ�������������������Χ��������ҵ�������������������䶯 | �Ӱ�н�� | |

| ���߱䶯 �ɱ� |

���߱䶯�ɱ�ͨ����һ������ij�ʼ�����൱�ڹ̶��ɱ����������ʼ���Ļ����ϣ�����ҵ���������ӣ��ɱ�Ҳ�仯��������ҵ�����Ĺ� ϵ�Ƿ����Եġ� |

һ�ǵ������߳ɱ������۽��Ƽ����ʡ�ΥԼ��ȣ� | |

| ���ǵݼ����߳ɱ������м۸��ۿۻ��Ż������µ�ˮ����ѳɱ���“���÷ⶥ”��ͨ�ŷ���ѵȡ� | |||

| �ֽ� ���� |

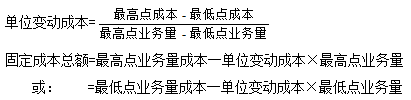

(1)�ߵ͵㷨�� �ص㣺���������ֻ��������ʷ�ɱ������еĸߵ�͵͵��������ݣ��ʴ����Խϲ |

||

| (2)�ع������: ����һ�ֽ�Ϊ��ȷ�ķ����������ݹ�ȥһ���ڼ��ҵ�����ͻ�ϳɱ�����ʷ���ϣ�Ӧ����С���˷�ԭ����������ܴ���ҵ�������ϳɱ���ϵ�Ļع�ֱ�ߣ�����ȷ����ϳɱ��й̶��ɱ��ͱ䶯�ɱ��ķ��������ַ��������ϳɱ������ܳɱ�ģ�ͣ�����Y = a + bX ʽ�У�aΪ�̶��ɱ����֣�bΪ��λ�䶯�ɱ��� |

|||

| (3)�˻�������(��Ʒ�����) ���Ǹ����йسɱ��˻�������ϸ�˵����ݣ������������������ϵ���ж���ȽϽӽ���һ��ɱ���������Ϊ��һ��ɱ������ַ���������У����Ƚϴֲ��Ҵ��������жϡ� |

|||

| (4)�����ⶨ������ҵ���̷��� ���Ǹ������������и��ֲ��Ϻ��˹��ɱ��������ļ����ⶨ�����̶ֹ��ɱ��ͱ䶯�ɱ��ķ������÷���ͨ��ֻ������Ͷ�˳ɱ����������֮���й�������ϵ�ijɱ��ֽ⡣ |

|||

| (5)��ͬȷ�Ϸ� ���Ǹ�����ҵ�����ľ��ú�ͬ��Э���й���֧�����õĹ涨����ȷ�ϲ�������Щ��Ŀ���ڱ䶯�ɱ�����Щ��Ŀ���ڹ̶��ɱ��ķ�������ͬȷ�Ϸ�Ҫ����˻�������ʹ�á� |

|||

���������⡿

������1•��ѡ�⡿���л�ϳɱ��ķֽⷽ���У��Ƚϴֲ��Ҵ��������ж���������( )��

A.�ߵ͵㷨 B.�ع������

C.�����ⶨ�� D.�˻�������

���𰸡�D

���������˻������������йسɱ��˻�������ϸ�˵����ݣ������������������ϵ���ж���ȽϽӽ���һ��ɱ���������Ϊ��һ��ɱ������ַ���������У����Ƚϴֲ��Ҵ��������жϡ�

������2•��ѡ�⡿���и����У����ڱ䶯�ɱ�����( )��

A.ְ����ѵ���� B.������Ա����н��

C.�²�Ʒ�о��������� D.�����۶���ɵ�������ԱӶ��

���𰸡�D

���������䶯�ɱ���ָ���ض���ҵ������Χ�ڣ����ܶ����ҵ�����ı䶯�����������䶯�ijɱ���������ֻ��ѡ��D���ϱ䶯�ɱ��Ķ��塣

������3•��ѡ�⡿���и����У����ڹ̶��ɱ���Ŀ����( )��

A.���ù�������������۾� �� B.�������Ʋ����շ�

C.ֱ�Ӳ��Ϸ� �� D.д��¥���

���𰸡�BD

�����������ù�������������۾ɣ�������۾ɶ��ͬ�����Բ��ǹ̶��ɱ�;ֱ�Ӳ��Ϸ����ڱ䶯�ɱ���

������4•��ѡ�⡿Լ���Թ̶��ɱ����ܹ������ֶ��ھ�Ӫ�����ж���Ӱ�졣���и����У���������ҵԼ���Թ̶��ɱ�����( )��

A.�����۾� B.�������֧��

C.�߹���Ա�������� D.�²�Ʒ�о���������

���𰸡�D

��������Լ���Թ̶��ɱ���ָ�������ֵĶ���(��Ӫ)�����ж����ܸı����������Ĺ̶��ɱ������磺���շѡ�������𡢹�����Ա�Ļ������ʵȡ� �²�Ʒ���о����������������Թ̶��ɱ���

![]() ע����վ���δ�����ɲ���ת�أ�ת���뱣��������ԭ�ĵ�ַ��

ע����վ���δ�����ɲ���ת�أ�ת���뱣��������ԭ�ĵ�ַ��

��ȡ�����Ʊ�����Ѷ���������ϣ�ģ���������ע�й�������������ٷ�����ҳ��

| ����@�й���� | �ţ��й���� |

|---|---|

|

|

�й���������Ʒ�ƣ������й�����Ʒ�Ƶķḻ��Դ���Ŷӣ��й�����������˻�ƴ�ҵ�����ʵ�١����ְ�ơ�ע����ʦ(CPA)����Ŀ��ѵ��Ϊ��У�ƾ���ѧ������ְ�����ش�ҵ��Ա�ṩ�˿��Ը����뼼����ѵ������ְҵ�滮����ְ��ҵ�ȷ������ָ����

��ѯ���ߣ�09:00-21:00��

400-605-3513

���߿ͷ�

�����ѯ

������

ɨ���ά�룬������С���������� ���б����ɻ��������ã�

������

ɨ���ά�룬������Ѷʵʱ���ͣ����౸��������������

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��