来源:中公会计网 2016-11-30 17:39:07

中公会计考试网为帮助参加2017年中级会计职称考试的伙伴们备考,特推出中级会计职称考试各科目章节重难点知识点讲解,今天小编给大家带来的是中级会计实务考点之存货的初始计量,助力伙伴们轻松备考2017中级会计职称考试。

考点:存货的初始计量

难度:B(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:考试时选择题命题点,有一定难度

【内容详解】

一、存货期末计量原则

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

二、存货期末计量方法

(一)存货减值迹象的判断(略)

(二)可变现净值的确定

1.企业确定存货的可变现净值时应考虑的因素

企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。

(1)存货可变现净值的确凿证据

存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与企业成产品或商品相同或类似商品的市场销售价格、销售方提供的有关资料和生产成本资料等。

(2)持有存货的目的

直接出售的存货与需要经过进一步加工出售的存货,两者可变现净值的确定是不同的。

(3)资产负债表日后事项的影响

不仅要考虑资产负债表日与该存货相关价格与成本波动而且还要考虑未来的相关事项。

【经典例题】

【例题1•多选题】下列各项中,企业在判断存货成本与可变现净值孰低时,可作为存货成本确凿证据的有( )。

A.外来原始凭证

B.生产成本资料

C.生产预算资料

D.生产成本账薄记录

【答案】ABD

【解析】选项C,生产成本预算资料属于预算行为,不属于实际发生的成本,不能作为存货成本确凿证据。

2.不同情况下可变现净值的确定

(1)产成品、商品和用于出售的材料等直接用于出售的商品存货,没有销售合同约定的,其可变现净值为在正常生产经营过程中,该存货的一般销售价格减去估计的销售费用和相关税费等后的金额。

(2)需要经过加工的材料存货,其可变现净值为在正常生产经营过程中,以该材料所生产的产成品的估计售价减去至完工时估计将要发生的成本、销售费用和相关税费等后的金额。

【经典例题】

【例题2•多选题】对于需要加工才能对外销售的在产品,下列各项中,属于在确定其可变现净值时应考虑的因素有( )。

A.在产品已经发生的生产成本

B.在产品加工成产成品后对外销售的预计销售价格

C.在产品未来加工成产成品估计将要发生的加工成本

D.在产品加工成产成品后对外销售预计发生的销售费用

【答案】BCD

【解析】在产品的可变现净值=在产品加工完成产成品对外销售的预计销售价格-预计销售产成品发生的销售费用-在产品未来加工成产成品估计还将发生的成本。

【例题3•单选题】下列关于存货可变现净值的表述中,正确的是( )。

A.可变现净值等于存货的市场销售价格

B.可变现净值等于销售存货产生的现金流入

C.可变现净值等于销售存货产生现金流入的现值

D.可变现净值是确认存货跌价准备的重要依据之一

【答案】D

【解析】可变现净值,是指在日常活动中,存货的估计售价减去完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。所以选项A、B和C都不正确。

(3)可变现净值中估计售价的确定方法

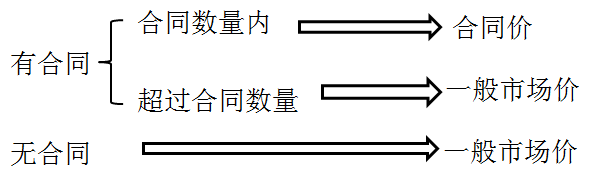

①为执行销售合同或者劳务合同而持有的存货,通常应以产成品或商品的合同价格作为其可变现净值的计量基础。

如果企业与购买方签订了销售合同(或劳务合同,下同)并且销售合同订购的数量大于或等于企业持有的存货数量,在这种情况下,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计量基础。即如果企业就其产成品或商品签订了销售合同,则该批产成品或商品的可变现净值应以合同价格作为计量基础;如果企业销售合同所规定的标的物还没有生产出来,但持有专门用于生产该标的物的材料,则其可变现净值也应以合同价格作为计量基础。

【经典例题】

【例题4•单选题】企业为执行销售合同而持有的存货,其可变现净值应以合同价格为基础计算。( )

【答案】√

【例题5•单选题】2011年11月15日,甲公司与乙公司签订了一份不可撤销的商品购销合同,约定甲公司于2012年1月15日按每件2万元向乙公司销售W产品100件。2011年12月31日,甲公司库存该产品100件,每件实际成本和市场价格分别为1.8万元和1.86万元。甲公司预计向乙公司销售该批产品将发生相关税费10万元。假定不考虑其他因素,甲公司该批产品在2011年12月31日资产负债表中应列示的金额为( )万元。

A.176

B.180

C.186

D.190

【答案】B

【解析】2011年12月31日W产品的成本=1.8×100=180(万元),W产品的可变现净值=2×100-10=190(万元)。W产品的可变现净值高于成本,根据存货期末按成本与可变现净值孰低计量的原则,W产品在资产负债表中列示的金额应为180万元,选项B正确。

【例题6•单选题】甲公司与乙公司均为增值税一般纳税人。2016年9月3日,甲公司与乙公司签订了一份不可撤销的销售合同,双方约定,2017年1月20日,甲公司应按每台52万元的价格向乙公司提供A产品6台。2016年12月31日,甲公司A产品的账面价值(成本)为280万元,数量为5台,单位成本为56万元。2016年12月31日,A产品的市场销售价格为50万元/台。销售5台A产品预计发生销售费用及税金为10万元。合同价格和市场销售价格均为不含税价格。2016年12月31日,甲公司结存的5台A产品的账面价值为( )万元。

A.280

B.250

C.260

D.270

【答案】B

【解析】根据甲公司与乙公司签订的销售合同规定,该批A产品的销售价格由销售合同约定,并且其库存数量小于销售合同约定的数量,因此,计算A产品的可变现净值应以销售合同约定的单位价格52万元作为计量基础,其可变现净值=52×5-10=250(万元),低于其成本280万元,所以2016年12月31日A产品的账面价值为250万元,选项B正确。

【例题7•单选题】2015年12月26日,甲公司与乙公司签订了一份不可撤销的销售合同,双方约定,2016年3月20日,甲公司应按每台50万元的价格向乙公司提供B产品6台。2015年12月31日,甲公司还没有生产该批B产品,但持有的库存C材料专门用于生产B产品,可生产B产品6台,其账面价值(成本)为185万元,市场销售价格总额为182万元。将C材料加工成B产品尚需发生加工成本120万元,不考虑相关税费。2015年12月31日C材料的可变现净值为( )万元。

A.300

B.182

C.180

D.185

【答案】C

【解析】截止2015年12月31日甲公司与乙公司签订的销售合同,B产品还未生产,但持有库存C材料专门用于生产该批B产品,且可生产的B产品的数量不大于销售合同订购的数量,因此,计算该批C材料的可变现净值时,应以销售合同约定的B产品的销售价格总额300万元(50×6)作为计量基础。C材料的可变现净值=300-120=180(万元),选项C正确。

【例题8•单选题】东方公司为增值税一般纳税人。2015年12月,东方公司根据市场需求的变化,决定停止生产丙产品。为减少不必要的损失,决定将原材料中专门用于生产丙产品的外购D材料全部出售,2015年12月31日其总成本为200万元,数量为10吨。据市场调查,D材料的市场销售价格为20万元/吨,同时销售10吨D材料可能发生的销售费用及税金为1万元。2015年12月31日D材料的账面价值为( )万元。

A.199

B.200

C.190

D.180

【答案】A

【解析】2015年12月31日D材料的可变现净值=10×20-1=199(万元),成本为200万元,依据成本与可变现净值孰低计量的原则,所以账面价值为199万元。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号