来源:中公会计网 2016-11-21 17:07:41

中公会计考试网为帮助参加2017年中级会计职称考试的伙伴们备考,特推出中级会计职称考试各科目章节重难点知识点讲解,今天小编给大家带来的是中级会计实务考点之存货的初始计量,助力伙伴们轻松备考2017中级会计职称考试。

考点:存货的初始计量

难度:D(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:考试会出计算性的选择,有一定难度

【内容详解】

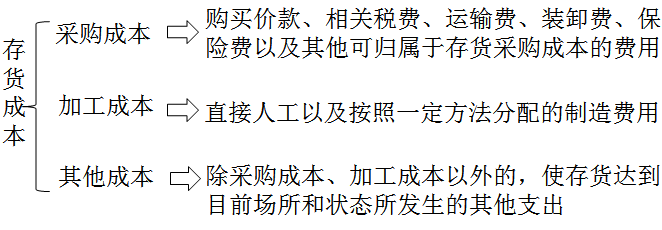

存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。

(一)外购的存货

外购存货的成本即存货的采购成本,指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

1.购买价款,是指企业购入材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税进项税额。

2.相关税费,是指企业购买、自制或委托加工存货发生的进口关税、消费税、资源税和不能抵扣的增值税进项税额等。

3.其他可归属于存货采购成本的费用,即采购成本中除上述各项以外的可归属于存货采购成本的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

对于采购过程中发生的物资毁损、短缺等,除合理的途耗应当作为存货的其他可归属于存货采购成本的费用计入采购成本外,应区别不同情况进行会计处理:

(1)应从供货单位、外部运输机构等收回的物资短缺或其他赔款,冲减所购物资的采购成本。

(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,暂作为待处理财产损溢进行核算,查明原因后再作处理。

【经典例题】

【例题•单选题】乙工业企业为增值税一般纳税人。本月购进原材料200公斤,货款为6 000元,增值税为1 020元;发生的保险费为350元,入库前的挑选整理费用为130元;验收入库时发现数量短缺10%,经查属于运输途中合理损耗。乙工业企业该批原材料实际单位成本为每公斤( )元。

A.32.4

B.33.33

C.35.28

D.36

【答案】D

【解析】购入原材料的实际总成本 =6 000+350+130 =6 480(元),实际入库数量=200×(1-10%)=180(公斤),所以乙工业企业该批原材料实际单位成本 =6 480/180=36(元/公斤)。

4.商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应计入所购商品成本。商品流通企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益(销售费用)。

【经典例题】

【例题1•判断题】商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等,应当计入存货的采购成本,也可以先进行归集,期末再根据所购商品的存销情况进行分摊。( )

【答案】√

【例题2•单选题】某商品流通企业系增值税一般纳税人,采购甲商品100件,每件售价2万元,取得的增值税专用发票上注明的增值税为34万元,另支付采购费用5万元。该批商品的总成本为( )万元。

A.200

B.205

C.234

D.239

【答案】B

【解析】该批商品的总成本=100×2+5=205(万元)。

(二)通过进一步加工而取得的存货

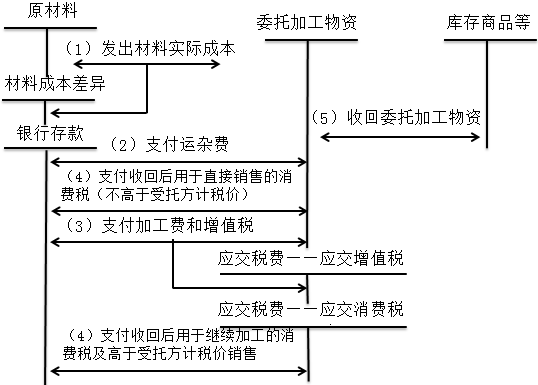

1.委托外单位加工的存货

如下图所示。

【教材例2-1】甲企业委托乙企业加工材料一批(属于应税消费品)。原材料成本为20 000元,支付的加工费为7 000元(不含增值税),消费税税率为10%,材料加工完成并验收入库,加工费用等已经支付。双方适用的增值税税率为17%。

甲企业按实际成本核算原材料,有关账务处理如下:

(1)发出委托加工材料

借:委托加工物资——乙企业 20 000

贷:原材料 20 000

(2)支付加工费和税金

消费税=消费税组成计税价格×消费税税率

消费税组成计税价格=材料实际成本+加工费+消费税

消费税组成计税价格=(材料实际成本+加工费)/(1-消费税税率)

消费税组成计税价格=(20 000+7 000)/(1-10%)=30 000 (元)

受托方代收代交的消费税税额=30 000×10%=3 000(元)

应交增值税税额=7 000×17%=1 190(元)

①甲企业收回加工后的材料用于连续生产应税消费品的

借:委托加工物资——乙企业 7 000

应交税费——应交增值税(进项税额) 1 190

——应交消费税 3 000

贷:银行存款 11 190

②甲企业收回加工后的材料直接用于出售的(不高于受托方计税价)

借:委托加工物资——乙企业 10 000(7 000+3 000)

应交税费——应交增值税(进项税额) 1 190

贷:银行存款 11 190

(3)加工完成,收回委托加工材料

①甲企业收回加工后的材料用于连续生产应税消费品的

借:原材料 27 000(20 000+7 000)

贷:委托加工物资——乙企业 27 000

②甲企业收回加工后的材料直接用于出售的(不高于受托方计税价)

借:库存商品 30 000(20 000+10 000)

贷:委托加工物资——乙企业 30 000

【经典例题】

【例题•单选题】甲公司向乙公司发出一批实际成本为30万元的原材料,另支付加工费6万元(不含增值税),委托乙公司加工一批适用消费税税率为10%的应税消费品,加工完成收回后,全部用于连续生产应税消费品,乙公司代扣代缴的消费税款准予后续抵扣。甲公司和乙公司均系增值税一般纳税人,适用的增值税税率均为17%。不考虑其他因素,甲公司收回的该批应税消费品的实际成本为( )万元。

A.36

B.39.6

C.40

D.42.12

【答案】A

【解析】委托加工物资收回后用于连续生产应税消费品的,所纳税款准予按规定抵扣,不计入委托加工物资的成本,所以甲公司收回的该批应税消费品的实际成本=30+6=36(万元)。

2.自行生产的存货

自行生产的存货的初始成本包括投入的原材料或半成品、直接人工和按照一定方法分配的制造费用。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号