来源:中公会计网 2017-02-23 17:37:55

2017年注册会计师考试将于10月14日、15日举行,中公会计网为帮助备考2017注册会计师考试的考生备考,特整理注册会计师考试考点解析及备考方法指导,今天中公会计网小编为大家分享注会考试会计考点之投资者投入的无形资产,助力考生们轻松备考2017年注册会计师考试。

考点:投资者投入的无形资产

难度:C(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:出题频率较低,掌握技巧,迅速解题

【内容详解】

1.投资者投入的无形资产

投资者投入无形资产的成本应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。在投资合同或协议约定价值不公允的情况下,按照该项无形资产的公允价值作为其入账价值。

【总结】企业收到投资者投入的存货、固定资产、无形资产、金融资产等,均应当按照投资合同或协议约定的价值确定,投资合同或协议约定价值不公允的情况下,按照该项无形资产的公允价值作为其入账价值。

2.通过政府补助取得的无形资产

按照公允价值作为其入账价值。公允价值不能可靠取得的,按照名义金额计量。

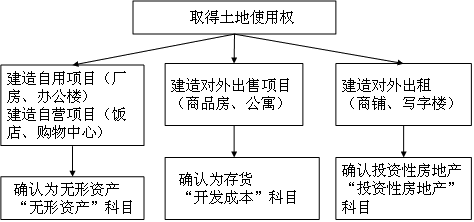

3.企业取得的土地使用权的会计处理

企业取得的土地使用权,通常应当按照取得时所支付的价款及相关税费确认为无形资产。土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权的账面价值不与地上建筑物合并计算其成本,而仍作为无形资产进行核算。但是,如果房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物的,其相关的土地使用权的价值应当计入所建造的房屋建筑物成本。

企业外购房屋建筑物所支付的价款中包括土地使用权以及建筑物的价值的,则应当对实际支付的价款按照合理的方法(例如,公允价值相对比例)在土地使用权和地上建筑物之间进行分配;如果确实无法在土地使用权和地上建筑物之间进行合理分配的,应当全部作为固定资产,按照固定资产确认和计量的原则进行处理。

【经典例题】

【例题1·多选题】下列各项关于土地使用权会计处理的表述中,正确的有( )。

A.为建造固定资产购入的土地使用权确认为无形资产

B.房地产开发企业为开发商品房购入的土地使用权确认为存货

C.用于出租的土地使用权及其地上建筑物一并确认为投资性房地产

D.用于建造厂房的土地使用权摊销金额在厂房建造期间计入在建工程成本

E.土地使用权在地上建筑物达到预定可使用状态时与地上建筑物一并确认为固定资产

【答案】ABCD。解析:选项D,因为土地使用权的经济利益通过建造厂房实现,所以土地使用权的摊销金额应资本化(计入在建工程成本)。选项E,土地使用权应该单独作为无形资产核算。

【例题2·综合题】A房地产开发公司有关业务如下。

(1)2015年1月10日,A公司取得股东作为出资投入的一宗土地使用权及地上建筑物,取得时,土地使用权的公允价值为6 600万元,地上建筑物的公允价值为3 600万元,上述土地使用及地上建筑物供管理部门办公使用,预计使用50年。

借:无形资产 6 600

固定资产 3 600

贷:实收资本 10 200

借:管理费用 198

贷:累计摊销 (6 600/50)132

累计折旧 (3 600/50×11/12)66

(2)2015年3月20日,A公司购入一宗土地使用权,作为办公区的绿化用地。以银行存款转账支付

9 000万元,土地使用权的使用年限为50年。

借:无形资产 9 000

贷:银行存款 9 000

借:管理费用 150

贷:累计摊销 (9 000/50×10/12)150

(3)2015年1月20日,A公司以拍卖方式取得一宗土地使用权,以银行存款转账支付50 000万元,土地使用权的使用年限为50年,并在该土地上出包建造办公楼工程,2016年3月31日该工程已经完工并达到预定可使用状态,全部建造成本为25 750万元以银行存款转账支付(不包括土地使用权)。该办公楼的折旧年限为30年。假定不考虑净残值,采用直线法进行摊销和计提折旧。

①2015年1月20日取得时

借:无形资产 50 000

贷:银行存款 50 000

②2015年摊销

借:在建工程 (50 000÷50)1 000

贷:累计摊销 1 000

③2016年3月31日

借:在建工程 (50 000÷50×3/12) 250

贷:累计摊销 250

借:在建工程 25 750

贷:银行存款 25 750

借:固定资产 (25 750+1 250)27 000

贷:在建工程 27 000

④2016年12月31日

借:管理费用 1425

贷:累计摊销 (50 000÷50×9/12)750

累计折旧 (27 000÷30×9/12)675

(4)2015年2月20日,A公司以拍卖方式取得一宗土地使用权,以银行存款转账支付100 000万元,土地使用权的使用年限为70年,并在该土地上出包建造住宅小区,建造后对外销售。2015年12月31日该小区已经完工并达到预定可使用状态,全部开发成本为60 000万元以银行存款转账支付(不包括土地使用权)。

①2015年2月20日取得时

借:开发成本—土地使用权 100 000

贷:银行存款 100 000

②2015年12月31日

借:开发成本 60 000

贷:银行存款 60 000

借:开发产品 160 000

贷:开发成本 160 000

(5)2015年3月20日,A公司签订以经营租赁方式租入一宗土地使用权的协议,A公司从B公司租入一块土地用于建设与住宅小区配套的商贸大楼,并自行经营管理;该土地租赁期限为20年,自2015年7月1日开始,前10年年租金固定为1000万元,后10年度年租金固定为2000万元,A公司于租赁期开始日一次性支付20年租金30 000万元。2015年9月30日开始建造商贸大楼工程,2016年12月31日该工程已经完工并达到预定可使用状态,全部建造成本为5000万元以银行存款转账支付(不包括土地使用权)。【二种做法】

①2015年7月1日取得时

借:长期待摊费用(预付账款) 30 000

贷:银行存款 30 000

②2015年12月31日

借:销售费用 375

在建工程 375

贷:长期待摊费用(预付账款)(30 000/20/2)750

2015年年末资产负债表列示:

方法一:a.“一年内到期的非流动资产” 项目=30000/20=1 500(万元)

b.“长期待摊费用”项目,应根据“长期待摊费用”科目的期末余额减去将于一年内(含一年)摊销的数额后的金额填列; “长期待摊费用”项目=30 000-30000/20-750=27 750(万元)

方法二:a.“预付款项”项目=30000/20=1 500(万元)

b.“其他非流动资产”项目=30 000-30000/20-750=27 750(万元)

③2016年12月31日

借:在建工程 1 500

贷:长期待摊费用 (30 000/20)1 500

借:在建工程 5 000

贷:银行存款 5 000

借:固定资产 (375+1 500+5 000)6 875

贷:在建工程 6 875

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公注册会计师 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号