来源:中公会计网 2017-02-21 17:52:13

2017年注册会计师考试将于10月14日、15日举行,中公会计网为帮助备考2017注册会计师考试的考生备考,特整理注册会计师考试考点解析及备考方法指导,今天中公会计网小编为大家分享注会考试审计考点之统计属性抽样的样本设计(一),助力考生们轻松备考2017年注册会计师考试。

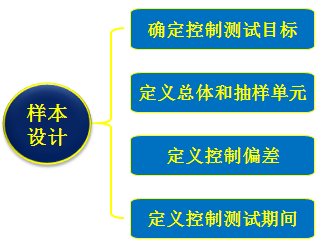

考点:统计属性抽样的样本设计(一)

难度:B(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:出题频率较高,掌握技巧,迅速解题

【内容详解】

(一)确定控制测试目标

控制测试的目标通常是某项控制运行的有效性。这是注册会计师基于对内部控制的了解做出的初步评价。

如果将控制运行的有效性分为最高、高、中等和低四个层次,只有当注册会计师了解内部控制后将控制有效性[初评]评估为中等或以上层次时,才考虑实施控制测试[再评]。

(二)定义总体和抽样单元

1.定义总体

同质性是指总体中的所有项目应该具有同样的特征[性质],包括执行人员稳定,信息系统稳定,控制环境稳定,业务类型稳定等[类似于变量抽样中的总体变异性]。

适当性是指总体要适合于特定的审计目标;

完整性是指总体要囊括与所测试的内部控制相关的全部业务[包括代表总体的实物的完整性]。

2.定义抽样单元

抽样单元应与审计测试目标、被测试的控制和控制测试程序相适应,是控制测试的基本单元、最小单位。例如:

(1)测试销售发票的复核效果,抽样单元就是已开具的每一张销售发票;

(2)测试销售发票的商品数量是否与发货凭证核对一致,抽样单元就是每一张销售发票及其所附的发运凭证;

(3)测试签订销售合同的人员是否不少于两人,抽样单元就是每一份已签订的销售合同。

【经典例题】

【例题1•简答题】A注册会计师执行甲公司2015年度财务报表审计业务时,决定采用统计抽样方法对甲公司2015年度赊销审批制度进行测试。部分做法摘录如下:

甲公司2015年上半年赊销审批制度由人工执行。下半年引进信息系统后,实现了赊销审批的自动化。A注册会计师将甲公司2015年度发生的所有赊销业务确定为控制测试的总体。

要求:指出A注册会计师的做法是否正确,简要说明理由。

【答案】不正确。甲公司2015年度上、下半年赊销审批的执行方式发生了重大变化,总体不满足同质性。

【例题2•简答题】A注册会计师负责审计甲公司2015年度财务报表。甲公司规定实物采购须经独立验收并填写验收单。A注册会计师决定测试该项控制运行的有效性。部分做法摘录如下:

A注册会计师将甲公司验收部门2015年度填写的所有验收单界定为属性抽样总体。

要求:指出A注册会计师的做法是否正确,简要说明理由。

【答案】不正确。将所有验收单界定为测试总体,排除了控制偏差,不能发现未经验收的实物采购业务,不适当。

【例题3•简答题】A注册会计师负责审计甲公司2008年度财务报表。采用审计抽样的方法对拟信赖的内部控制进行测试。

为测试2008年度信用审核控制是否有效运行,将2008年1月1日至11月30日期间的所有销售单界定为测试总体。

要求:指出A注册会计师的做法是否正确,简要说明理由。

【答案】不正确。确定的信用审核控制测试总体未包括2008年12月份开具的销售单,该总体不完整。应将2008年1月1日至12月31日开具的所有销售单作为测试的总体。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公注册会计师 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号