来源:中公会计网 2017-02-14 16:01:40

中公会计网为帮助备考2017注册会计师考试的考生备考,特整理注册会计师考试考点解析及备考方法指导,今天中公会计网小编为大家分享注会考试审计考点之对样本实施审计程序,助力考生们轻松备考2017年注册会计师考试。

考点:对样本实施审计程序

难度:B(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:出题频率较高,掌握技巧,迅速解题

【内容详解】

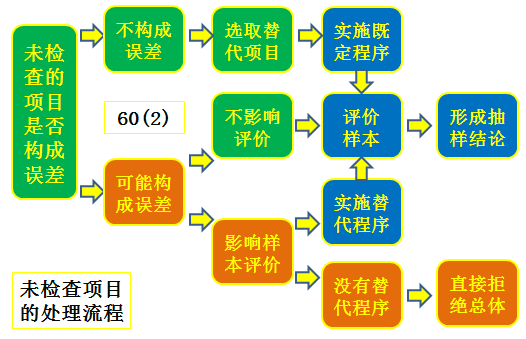

注册会计师应当针对样本中的每个抽样单元实施设计样本时拟定的审计程序,以确认是否存在误差。

如选取的项目不适合实施计划的审计程序,称为未检查项目。

针对未检查项目,首先要确定该项目本身是否构成误差,才能做出是否选取替代项目实施审计等其他考虑和决策。

例如,注册会计师拟通过检查验收单来测试实物采购费用报销制度的执行情况。

选取样本时,从总体中抽出一张交通费用报销单,没有后附验收单,无法对验收单实施检查程序。这就产生了未检查项目。

注册会计师应当确定该未检查项目是因为项目组成员构成总体时没有剔除交通费?还是相关人员将超标交通费混做实物采购来报销?前者不构成偏差,后者属于舞弊。

只有在确认未检查项目不构成偏差时才能考虑选取替代项目。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公注册会计师 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号