来源:中公会计网 2017-01-19 11:51:12

2016年注册会计师考试已圆满结束,中公会计网为帮助备考2017注册会计师考试的考生备考,特整理注册会计师考试考点解析及备考方法指导,今天中公会计网小编为大家分享注会考试审计考点之样本选取,助力考生们轻松备考2017年注册会计师考试。

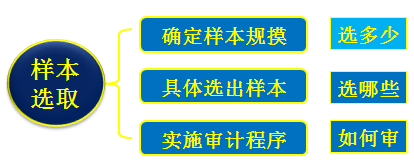

考点:样本选取

难度:B(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:出题频率较高,掌握技巧,迅速解题

【内容详解】

第二阶段:样本选取

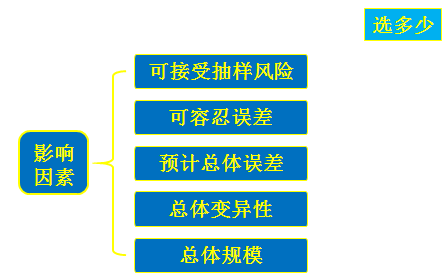

(一)确定样本规模

1.可接受抽样风险

可接受的抽样风险是对抽样所提供的保证程度[在抽样中,又称为可信赖程度]的一种度量。

可接受的抽样风险与样本规模反向变动:确定的可接受抽样风险越低,所需的样本规模越大。

2.可容忍误差

可容忍误差是指注册会计师在认为在足以实现测试目标的情况下准备接受的总体最大误差[想一想:不影响审计考试及格的情况下可以错答的最大分值是多少?40分,即重要性]。

(1)在控制测试中,它指注册会计师能够接受的最大偏差率[偏差率达到这个数,就不能以既定的程度信赖该控制];

(2)在细节测试中,它类似于认定层次实际执行的重要性。

在保证程度一定的情况下,可容忍误差越小,所需的样本规模越大。

3.预计总体误差

根据审计经验或本次实施风险评估程序的结果来预计总体中可能存在的误差。这好比对一个人的印象,印象越差[预计总体误差越大],越需谨慎。所以,在既定的可容忍误差下,当预计总体误差增加时,所需的样本规模增大。

预计总体误差不应超过可容忍误差。预计总体误差接近可容忍误差时,就不宜抽样了。例如,注册会计师对某项内部控制的可容忍偏差率为5%,预期偏差率为6%,无须抽样就能直接拒绝总体。

4.总体变异性

总体特征(金额)在各项目之间的差异程度[标准差]。

确定控制测试样本规模时,不考虑总体变异性[只考虑是否失控,不考虑失控后果],但需要考虑同质性。

确定细节测试样本规模时,要考虑总体变异性。总体变异性越大,为达到既定的可信赖程度所需的样本规模越大。

无论是统计变量抽样,还是非统计变量抽样,对总体进行分层通常都可以降低每一层的变异性,进而减小样本规模。

5.总体规模

除非总体非常小,总体规模对样本规模的影响几乎为零[说明小规模总体的总体规模对样本规模的影响不可忽略]。

对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低[审计抽样不合算]。

通常将抽样单元超过5000个的总体视为大规模总体[在PPS抽样中,这个界限为2000]。

例:人年龄小[规模小]的时候,年龄对身高的影响很大。但随着年龄的增加,年龄对身高的影响越来越小。

小结:样本规模影响因素一览表

| 影响因素 | 控制测试 | 细节测试 | 与样本规模 |

| 可接受抽样风险 | 信赖过度风险 | 误受风险 | 反向变动 |

| 可容忍误差 | 可容忍偏差率 | 可容忍错报 | 反向变动 |

| 预计总体误差 | 预计总体偏差率 | 预计总体错报 | 同向变动 |

| 总体变异性 | — | 总体变异性 | 同向变动 |

| 总体规模 | 总体规模 | 总体规模 | 影响很小 |

以下从公式与查表两方面感受一下各因素的影响。

1.从非统计抽样的模型公式看影响样本规模的因素

在非统计抽样中,注册会计师可以运用下列样本公式确定样本规模,并在此基础上运用职业判断进行适当调整:

样本规模=总体账面金额/可容忍错报×保证系数

可以看出:总体账面金额、保证系数均与样本规模同向变动,可容忍错报与样本规模反向变动。其中,保证系数与评估的重大错报风险同向变动[见本章第四节],这意味着评估的重大错报风险与样本规模同向变动。

2.从表4-4看影响控制测试统计抽样样本规模的因素

信赖过度风险10%

(括号内是可接受的偏差数)

| 预计总体偏差率 | 可容忍偏差率 | |||||

| 3% | 4% | 5% | 6% | 7% | 8% | |

| 1.50 | * | 132(2) | 105(2) | 64(1) | 55(1) | 48(1) |

| 1.75 | * | 166(3) | 105(2) | 88(2) | 55(1) | 48(1) |

| 2.00 | * | 198(4) | 132(3) | 88(2) | 75(2) | 48(1) |

可以看出,预计总体偏差率与样本规模同向变动,可容忍偏差率与样本规模反向变动。

【经典例题】

【例题1•单选题】下列有关样本规模的说法中,正确的是( )。

A.注册会计师通常接受的抽样风险越高,样本规模越大

B.在控制测试中,注册会计师确定的可容忍偏差率越低,样本规模越小

C.在细节测试中,总体规模越大,注册会计师确定的样本规模越大

D.在假定的可容忍误差下,注册会计师预计的总体误差越大,样本规模越大

【答案】D。

【例题2•单选题】下列有关细节测试样本规模的说法中,错误的是( )。

A.当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模

B.总体项目的变异性越低,通常样本规模越小

C.当误受风险一定时,可容忍错报越低,所需的样本规模越大D.对于大规模总体,总体的实际规模对样本规模几乎没有影响

【答案】A。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公注册会计师 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号