来源:中公会计网 2017-01-11 17:09:03

2016年注册会计师考试已圆满结束,中公会计网为帮助备考2017注册会计师考试的考生备考,特整理注册会计师考试考点解析及备考方法指导,今天中公会计网小编为大家分享注会考试审计考点之样本设计,助力考生们轻松备考2017年注册会计师考试。

考点:样本设计

难度:B(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:出题频率较高,掌握技巧,迅速解题

【内容详解】

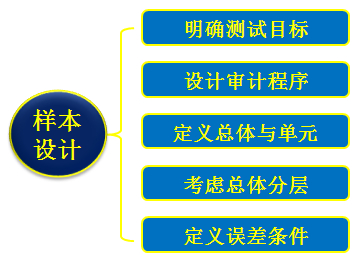

第一阶段:样本设计

样本设计流程

(一)确定测试目标

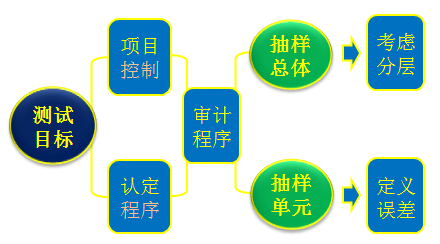

测试目标即具体审计目标,取决于评估的重大错报风险。抽样是服务于测试目标的技术工具。

考试中,细节测试目标通常以“某某项目的某某认定”的形式给出,如应收账款的存在认定;控制测试目标通常以“某某内部控制执行的有效性”的形式给出。如赊销审批程序执行的有效性。

(二)确定审计程序

设计和实施审计程序不是本章的内容。根据测试目标确定审计程序属于职业判断[而非抽样知识]。

例如:如果测试目标是某一交易在特定阶段的适当授权的有效性,审计程序就是检查特定人员已在某文件上签字以示授权的书面证据;如果测试目标是应收账款的存在认定,审计程序就是向被审计单位的客户函证。

(三)定义总体与抽样单元

抽样总体是测试目标的载体,抽样单元是审计程序的对象。

如测试目标设定为应收账款存在认定,总体就是全部应收账款;审计程序是向客户函证,抽样单元就是每一家客户;

又如,测试目标设定为应收账款的计价和分摊认定,总体就是全部应收账款,审计程序就是检查账龄分析表及坏账准备的计提,抽样单元是每一笔应收账款,而不是每一家客户。

再如,测试目标设定为赊销审批制度的有效性,总体就是全部赊销交易;审计程序是检查信用管理部门的赊销审批,抽样单元就是每一张销售单。

总体应具备适当性与完整性。

1.总体的适当性[相关性]

在属性抽样中,总体包含的控制应当与测试目标关联。例如,如果测试赊销审批制度执行的有效性,则总体是反映赊销审批情况的全部销售单,而不是全部发货凭证;

在变量抽样中,总体所包含交易或账户应当与测试目标相关联。例如,如果测试应付账款的存在认定,总体应定义为应付账款明细表中的全部应付账款,而不是其他应付款。

2.总体的完整性

完整性是指与测试目标相关的项目均包含在总体中。

例如,如果测试目标是某一控制活动在财务报告期间是否有效运行,总体应包括来自整个报告期间的所有相关项目。少一周不完整,少一张凭证也不完整。

再如,如果测试目标是某类存货的存在认定,则总体应包含已记录的所有此类存货,少一笔也不行,少一个存放地点都不完整。

(四)考虑总体分层[5]

1.适用:属性抽样不考虑变异性,分层只适用于变量抽样。

2.目的:分层是为了降低总体变异性,从而在抽样风险没有成比例增加的前提下减小样本规模,或在不减小样本规模的情况下降低抽样风险。如总体变异性较小,则不需要分层。

3.原理:分层将总体划分为多个子总体,每个子总体由一组具有相同特征的抽样单元组成[降低了变异性]。分化瓦解

4.处理:注册会计师通常对不同层采用不同的抽样比例或审计程序,先用各层样本推断各层总体,再将推断结论合并形成总体结论。各个击破

5.操作:变量抽样中,通常按金额分层。具体方法是:将总体项目按金额降序排列,将累计合计数大约等于总体金额一半的项目分为一层,剩余项目分为一层。

如:将3,9,2,10,7,8,4,6,1,5分为两层。

第一步:降序排列:10,9,8,7,6,5,4,3,2,1

第二步:总体合计数为55。前3项累计合计数为27,接近总体金额的一半。

第三步:将前3项分为一层,后7项分为一层。

(五)定义误差构成条件

注册会计师必须[根据测试目标]事先[选取样本之前]准确地定义构成误差的条件。

1.控制测试中,误差是指控制偏差[即:违反所测试的控制目标]。注册会计师要[根据内部控制的具体规定]仔细定义所要测试的控制及可能出现偏差的情况;

2.细节测试中,误差是指错报,注册会计师要确定哪些情况构成错报[实事错报、判断错报、推断错报]。

例如,测试目标:应收账款存在认定。串户登记不属于错报,收到汇款不做账务处理等属于错报。

【经典例题】

【例题1•简答题】

ABC会计师事务所负责审计甲公司2014年度财务报表,审计工作底稿中与内部控制相关的部分内容摘录如下:

(2)考虑到甲公司2014年固定资产的采购主要发生在下半年,审计项目组从下半年固定资产采购中选取样本实施控制测试。

要求:针对上述事项,逐项指出每个事项中审计项目组的做法是否恰当。如果不恰当,简要说明理由。

【答案】不恰当。控制测试的样本应当涵盖整个期间。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公注册会计师 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号