来源:中公会计 2017-11-07 10:26:25

一年一度的初级会计职称报名季到来了,会计证条件限制已经取消,2018年初级会计报名人数将再创新高,参加考试的你没有理由不努力,在不实施计划会计行业将不在有你的一席之地。为了助大家一臂之力,中公会计小编整理了2018年初级会计《初级会计实务》第一章考点,希望大家扎实基础,完胜考试。

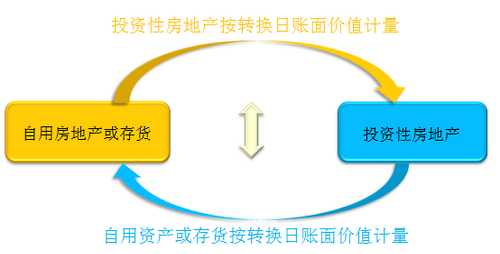

成本模式进行后续计量

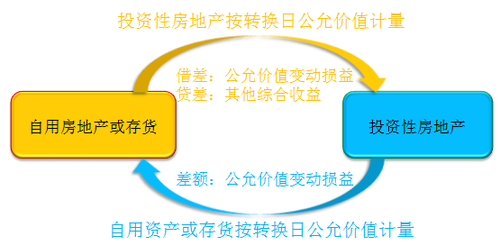

公允价值模式下:

借:投资性房地产——成本【转换当日的公允价值】

累计折旧(摊销)

固定(无形)资产减值准备【转换当时已提减值准备】

借差:公允价值变动损益

贷:固定资产、无形资产【账面原值】

贷差:其他综合收益

公允价值模式进行后续计量

【举例】2014年4月15日,甲房地产开发公司董事会形成书面决议,将其开发的一栋写字楼用于出租。甲公司遂与乙公司签订了租赁协议,租赁期开始日为2014年5月1日,租赁期为5年。2014年5月1日,该写字楼的账面余额为400 000 000元,公允价值为430 000 000元。

【答案】

借:投资性房地产——成本 430 000 000

贷:开发产品 400 000 000

其他综合收益 30 000 000

【举例】20×9年8月,甲公司打算搬迁至新建办公楼,由于原办公楼处于商业繁华地段,甲公司准备将其出租以赚取租金收入。2×10年1月1日,甲公司与乙公司签订了租赁协议,将其原办公楼租赁给乙公司使用,约定租赁期开始日为2×10年1月1日,租赁期为3年。假设甲公司对出租的该办公楼采用公允价值模式计量。假设2×10年1月1日,该办公楼的公允价值为380 000 000元,其原价为550 000 000元,已提折旧150 000 000元。

【答案】

2×10年1月1日

借:投资性房地产——成本 380 000 000

公允价值变动损益 20 000 000

累计折旧 150 000 000

贷:固定资产——办公楼 550 000 000

【例题·单选题】企业将房地产存货转换为采用公允价值模式计量的投资性房地产,转换日存货公允价值小于原账面价值的差额应记入的会计科目是( )。

A.营业外支出

B.公允价值变动损益

C.其他综合收益

D.其他业务成本

【答案】B

【解析】企业将房地产存货转换为采用公允价值模式计量的投资性房地产时,如果转换日存货的公允价值小于原账面价值,两者之间的差额应该借记“公允价值变动损益”科目。

【例题•单选题】将自用房地产转换为采用公允价值模式计量的投资性房地产时,转换日该房地产公允价值大于账面价值的差额,正确的会计处理是( )。

A.计入其他综合收益

B.计入期初留存收益

C.计入营业外收入

D.计入公允价值变动损益

【答案】A

【解析】自用房地产转换为以公允价值模式计量的投资性房地产时,转换日公允价值大于账面价值的差额记入“其他综合收益”科目的贷方。

推荐阅读:

温馨提示:

中公会计全新推出2018年初级会计职称辅导招生方案,面向全国开课,课程包括全程精讲班、全程精讲强化班、全程精讲协议班、题海班、冲刺串讲班等多种辅导班次,为学员扫除学习障碍,顺利取得初级职称证书。2018年初级会计职称考试的考生们可点击加入>>> 2018初级会计交流⑩群 491155153 ,群内会发布考试相关资讯,同时还会免费提供2018初级会计职称考试相关试题等资料。获取更多初级会计职称考试报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号